Mario Draghi, presidente del BCE. Reuters

La voz capaz de frenar la tormenta financiera

Primera reunión del BCE en 2016 y casi todos los números han cambiado con respecto al pasado 3 de diciembre.

21 enero, 2016 02:13Noticias relacionadas

- Crash bursátil: el Ibex cae un 3,2% y vive su peor mes desde diciembre de 2010

- ¿Estamos ante una crisis como la del año 2008?

- ¿Sirven para algo todos los estímulos del BCE?

- Los mercados son 'yonquis' de las inyecciones del BCE

- Draghi se acostumbra a sus días grandes: anuncia una batería de estímulos histórica

De nuevo, sólo ante el peligro. Autor de la famosa llamada What ever it takes (julio 2012) que frenó en seco la feroz crisis de deuda soberana, vuelve a escena el banquero capaz de domar a los mercados en sus días más difíciles. El presidente del Banco Central Europeo (BCE), Mario Draghi, regresa al centro del escenario financiero y económico por primera vez en 2016.

Lo hace siete semanas después de la última reunión del instituto emisor del euro y con un panorama financiero que ha dado un giro de 180 grados. Todas las expectativas y previsiones de la reunión del 3 de diciembre han quedado en cuestión, debido a los rápidos movimientos registrados en los mercados financieros. Para muestra, el Ibex 35, que se ha derrumbado un 17% desde aquella cita; o el petróleo, que vive un derrumbe del 37% desde entonces... Todo ha cambiado, por tanto, ¿habrá algún tipo de cambio en el tono y el discurso del BCE ante el actual terremoto?

“Sin duda, la decepción tras la reunión de diciembre ha dejado cuestionada la confianza en el BCE en términos de objetivo sobre la inflación. Es importante que la recupere”, explica José Luis Martínez-Campuzano, estratega de Citigroup en España.

¿Habrá pistas de más estímulos u otro tipo de medidas? “En estos momentos son muy pocos los que esperan decisiones, aunque la mayoría esperamos un discurso claro y contundente que deje el escenario predispuesto para tomar nuevas medidas expansivas en la reunión de marzo”, añade el economista.

¿Qué pasó en diciembre?

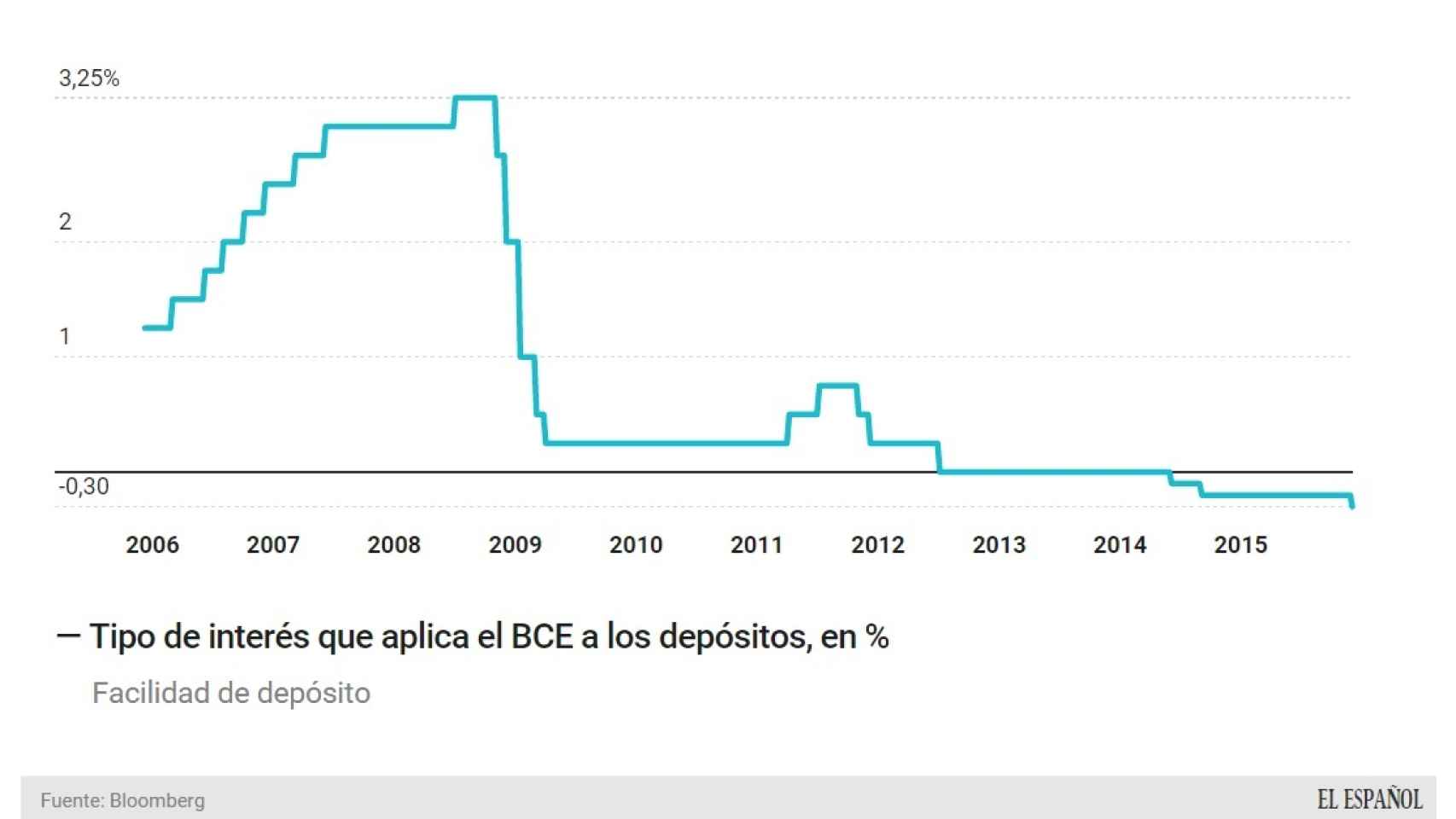

Penalización y tipos negativos para la banca.

El cóctel se ha convertido en explosivo para el ánimo inversor. Desde China al petróleo, pasando por la estabilidad de los tipos de cambio o el enfriamiento económico global que acaba de constatar el Fondo Monetario Internacional (FMI) en su último informe. En opinión de Raimundo Martín Mayoral, director de Mirabaud Asset Management, la foto pinta mejor en Europa que en EEUU.

“El crecimiento económico europeo se está acelerando, el ciclo del crédito está reactivándose y la política monetaria expansiva del BCE va a continuar. A este respecto, no puede descartarse que refuerce este año su programa de estímulos”, explica a EL ESPAÑOL. ¿Cuáles pueden ser estas nuevas medidas?

En diciembre, la autoridad bancaria anunció una serie de medidas para estimular todavía más al sector bancario, con el objetivo de que acabe trasladándose a medio plazo a la economía real. Draghi confirmó que las recompras de deuda seguirán siendo de 60.000 millones de euros al mes hasta marzo de 2017 y que reinvertirá los retornos y vencimientos sin un horizonte temporal determinado.

El mercado esperaba algo más: un aumento de las compras hasta 70.000 o, incluso, 75.000 millones de euros, unas cifras que se podrían alcanzar en la actual reunión si Draghi decide que es hora de actuar. Hace siete semanas, el BCE también incrementó la penalización del (-0,2% al -0,3%) que aplica a los depósitos bancarios privados que se mantienen en el banco central. Finalmente, Draghi aseguró que se mantendrá la barra libre sin límite a los bancos en las subastas de liquidez semanales, la operación de financiación (MRO) y a largo plazo (LTRO).

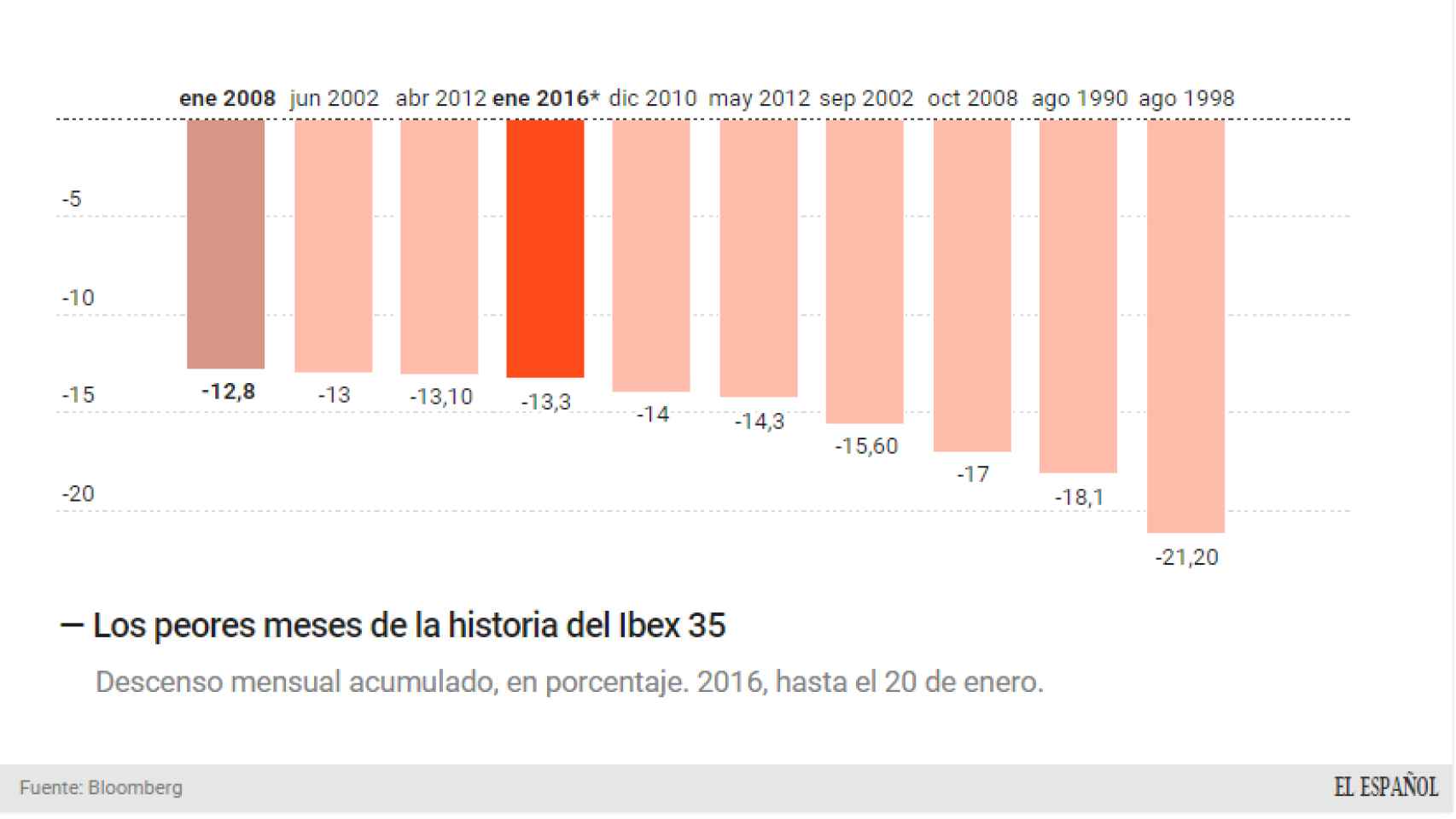

Los peores resultados mensuales del Ibex. Bloomberg

En espera también de la Fed

Todo pesa a la baja en el ánimo inversor y ha desplegado un terremoto bursátil comparable al de enero de 2008. En el caso de la Bolsa española, el Ibex 35 acumula un descenso del 13,3% desde que comenzó 2016, en el que peor primer mes del año desde entonces, cuando se produjo el ‘crash’ de los derivados de Société Générale a través del bróker Jérome Kerviel.

Pero más allá del BCE, los mercados también esperan que la Reserva Federal (Fed) reanude su actividad la semana que viene. Janet Yellen, su presidenta, se encuentra ante la tesitura de establecer un parón en el actual ciclo alcista en los tipos de interés. ¿Puede la Fed, en su reunión de la semana que viene, anunciar un parón en subida de tipos hasta que se calme el mercado?

“Los mensajes a partir de ahora por fuerza deben ser más prudentes. Ya no hablamos del riesgo Chino, como del riesgo financiero ante un fuerte deterioro de las condiciones financieras a nivel mundial. Es fundamental que las subidas de tipos se identifiquen con la confianza sobre la solidez del crecimiento y no tanto que se vean como una amenaza para la recuperación”, añade Martínez en referencia a la reunión.

¿Hay refugio?

“En EEUU nos mostramos prudentes, debido al ciclo de subidas de los tipos de la Reserva Federal. Prevemos un descenso de las valoraciones —actualmente en niveles elevados— y consideramos que existe el riesgo de que el mercado se vea sorprendido por subidas de tipos más fuertes de lo previsto. De este modo, comenzamos el año con una fuerte infraponderación en renta variable estadounidense. Definitivamente, de cara a 2016, esperamos un mejor comportamiento de la bolsa europea frente a la estadounidense”, añade Martín Mayoral, de la firma Mirabaud.

Pero en lo acontecido en los primeros compases de 2016 no ha dejado títere con cabeza entre los principales activos financieros. Ni la bolsa, ni el petróleo han podido respirar en plena huida de los inversores. Apenas el oro -que sube un 4% desde diciembre- ha hecho honor a su reputación como valor refugio. Pero en esta crisis, los inversores se encuentran con un factor muy distinto al de otras como la de 2008.

Los bonos -que actúan también de cobijo en momentos de incertidumbre y crisis bursátiles- de los países más seguros como EEUU o los europeos apenas dan rentabilidades. La acción durante años de la Fed y BCE recomprando deuda ha inflado el valor de los bonos y situado en negativo las rentabilidades -que se mueven de manera inversa al precio-. Han quedado en un activo por el que se paga por invertir. Se paga por el refugio.