Planta de Repsol en Tarragona

Repsol se juega evitar el 'bono basura' con su nueva estrategia

Revisa sus objetivos presionada por la caída del crudo, la deuda y 'obsesionada' con mantener el dividendo y su 30% de Gas Natural.

14 octubre, 2015 20:44Noticias relacionadas

El pasado 23 de septiembre las acciones de Repsol caían hasta el suelo de los 10 euros. Era su nivel más bajo en casi dos décadas, desde 1997, y un 70% por debajo de los 30,37 euros que llegó a marcar en el año 2007. Fue la señal más clara de que la compañía necesitaba coger el timón y dar un giro a su estrategia; ese mismo día anunciaba que elaboraría un nuevo plan estratégico. Desde entonces sus acciones han repuntado un 22%, hasta los 12,16 euros, impulsadas por el rebote del crudo y las expectativas del mercado ante el nuevo plan de la compañía.

Actualización: Repsol anuncia desinversiones por 6.200 millones

Toca remangarse y el jueves es el día. Repsol no puede seguir ajeno al escenario en el que vive, en el que el petróleo se ha desplomado un 60% en menos de un año y medio, y con la deuda presionando su balance. La compañía tiene la espada de Damocles sobre su cabeza, el riesgo de caer a bono basura, una amenaza a la que nunca antes se había enfrentado, por lo que este plan estratégico es el más difícil que ha tenido por delante.

Josu Jon Imaz, consejero delegado de Repsol. Junta de Accionistas

Standard & Poor’s otorga a la petrolera española una calificación crediticia de BBB-, que es justo el último escalón del grado de inversión y el pasado 5 de octubre cambió su perspectiva de estable a negativa. Esto significa que ya no hay más alertas, si hay un solo deterioro más supondría caer a high yield (alta rentabilidad o inversión de riesgo), un golpe que sería muy duro para la compañía, dado el volumen de su pasivo y su perfil de vencimientos. “Una rebaja implicaría mayores costes de la deuda: un aumento de 1 punto básico (un 0,01%) en costes financieros tiene un impacto de casi un 1% en el beneficio después de impuestos”, explica Javier Esteban, analista de Sabadell.

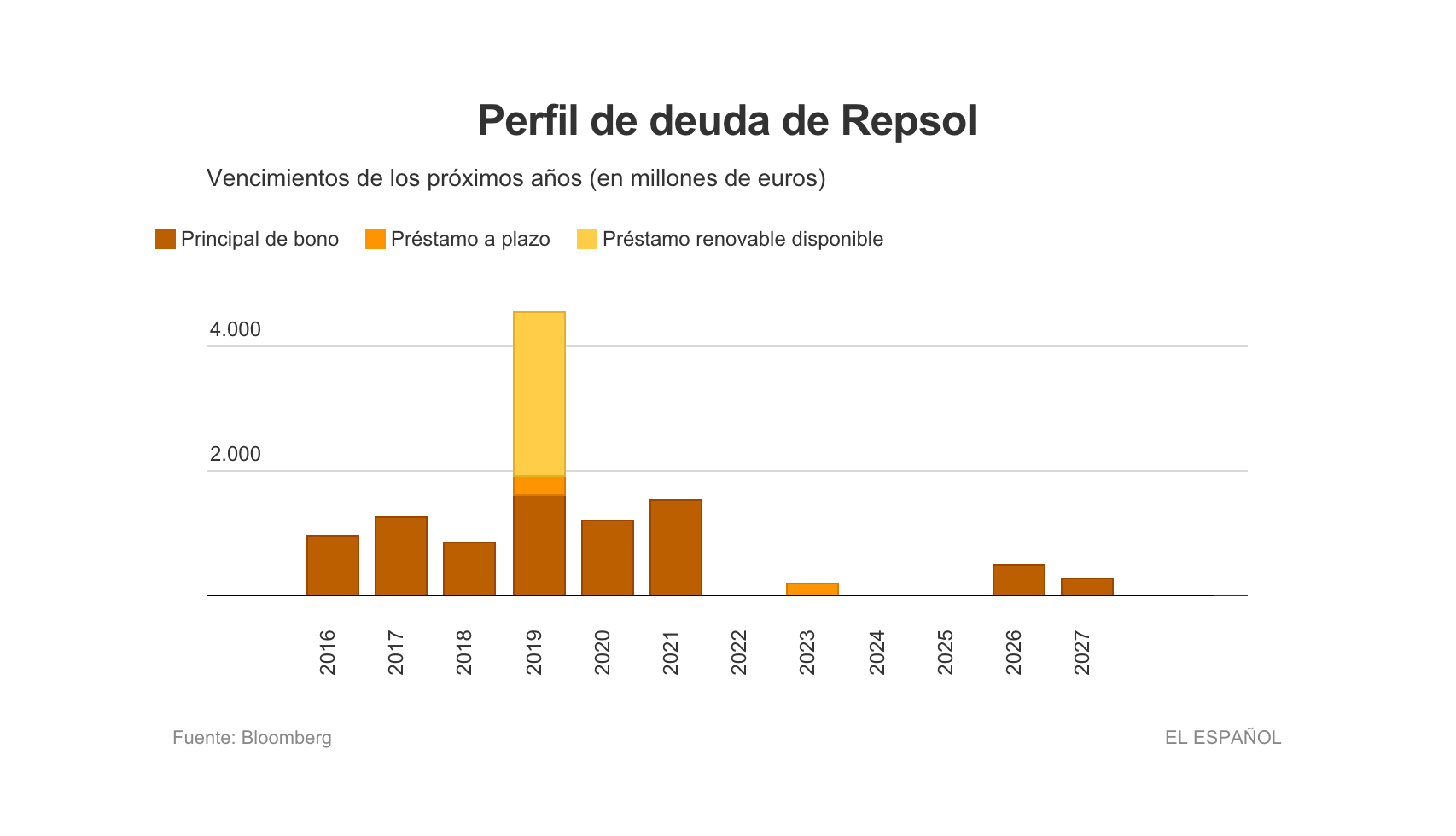

Los costes financieros de Repsol se van a mover en el corto plazo, ya que tiene importantes vencimientos de deuda en los próximos trimestres que tendrá que refinanciar, con su correspondiente impacto (positivo o negativo) sobre la cuenta de resultados de la empresa. Para financiarse a un buen precio en el mercado será imprescindible que la compañía mantenga el grado de inversión, por eso es tan importante que el plan estratégico que presenta el jueves la compañía convenza a las agencias de rating. “La clave es presentar un proyecto que localice ventas de activos de entre 1.500 y 2.000 millones de euros adicionales a las ya realizadas”, indica Esteban, y añade “creemos que tiene activos para conseguirlo sin necesidad de desinvertir en Gas Natural”.

Perfil de deuda de Repsol

Las dudas no son exclusivas de las agencias de rating, algunas casas de análisis también han mostrado cierto recelo ante la situación de Repsol. El consenso de mercado recogido por Bloomberg ha recortado el precio objetivo de las acciones de la compañía en un 26,5% desde el inicio del año. Si en enero valoraban a sus acciones en 19,7 euros, actualmente dejan su estimación por debajo de 14,6 euros. El último golpe lo dio Citi, que rebajó en casi un 25% hasta 12,9 euros por la incertidumbre que genera el negocio de exploración y extracción (upstream) en este entorno de precios bajos del petróleo.

La clave: conseguir liquidez sin aumentar la deuda

Llegados a este punto, está claro que Repsol tiene poco margen para elevar su deuda sin afectar a su rating, pero necesitará liquidez para financiar sus vencimientos. La opción más sencilla fue la que empleó en marzo: emitir bonos híbridos que puedan convertirse en capital y que, por tanto, no contabilicen como deuda (o, al menos, no al 100%). Esta sería una gran solución para la petrolera, de hecho, lleva semanas intentándolo, el problema es que tiene las puertas del mercado cerradas si quiere emitir a unos precios razonables. Fuentes de mercado confirman a que la entidad está sondeando el mercado para emitir entre 2.000 y 3.000 millones de deuda híbrida, pero no lo consigue. Esta alternativa no sirve y la empresa tendrá que presentar alguna alternativa creíble.

Podría optar por reducir su dividendo como una vía para ahorrarse este desembolso de liquidez, el problema es que el margen de ahorro de esta medida es limitado y que la compañía tiene una sólida política de retribución que tradicionalmente no ha querido tocar. Repsol da una parte de su remuneración en acciones, lo que se conoce como scrip dividend, por lo que el desembolso en metálico que tiene que hacer cada año se queda en torno a 450 millones de euros. Una cifra que sería insuficiente para alcanzar los 1.500/2.000 millones de ajuste que espera el mercado. Por si fuera poco, esta medida tiene un segundo inconveniente, incluso mayor que el primero, y es que supondría un duro golpe para sus dos accionistas de referencia: CaixaBank (con un 11,5%) y Sacyr (con un 8,7%).

Por lo tanto, la alternativa que le queda es desinvertir. Tradicionalmente la compañía no ha querido tocar su participación del 30% en Gas Natural, que es su joya de la corona, por lo que la tendrá que buscar otros activos para hacer caja. La clave estará en que estas ventas convenzan a las agencias de rating, los analistas y, lo más importante, a los inversores.

La acción de Repsol vuelve a precios de 1997

Un momento complicado

El nuevo plan de Repsol llega en uno de sus momentos más complicados desde el punto de vista financiero. No es que la compañía haya vivido en los últimos años en un mar de tranquilidad, más bien al contrario. A la expropiación de YPF en 2012 se sumó el intento de Pemex y Sacyr de tomar el control de la compañía hace poco más de un año.

El problema es que esos fantasmas que ponían en peligro el statu quo de la compañía eran exógenos.

Ahora se trata de un problema enraizado en el corazón de su negocio: la caída del precio del petróleo tira a la baja de su cotización y de sus previsiones de resultados para los próximos años, que estaban basadas en un crudo en el entorno de los 90 dólares el barril. A día de hoy ronda los 50 dólares. “Al nivel actual de precios se pone en duda la rentabilidad de muchos pozos”, asegura Sabadell en un informe sobre la compañía. Las petroleras necesitan que el crudo esté en niveles superiores (al menos por encima de 80 dólares) para no dañar sus balances.

Por eso, a finales de septiembre tuvo que salir a la palestra y tranquilizar al mercado adelantando la presentación de su plan estratégico. Sólo con ese movimiento la acción se tomó un respiro. Y su valor en Bolsa también. La capitalización de Repsol ronda actualmente los 17.000 millones de euros. Como referencia, su deuda es de 13.000 millones.

Línea de embasado de Repsol en Puertollano

Como previa a su plan estratégico, Repsol ha publicado sus previsiones de resultados para el cierre del año. La compañía estima que su resultado neto se situará entre 1.250 y 1.500 millones de euros. Este margen estará por debajo del beneficio del pasado ejercicio, que se situó en los 1.612 millones de euros. La compañía también asume que, en este tercer trimestre, tiene que provisionar 450 millones de euros después de impuestos. El motivo es el deterioro del valor de sus activos de Gas & Power en Norteamérica y de sus activos no convencionales del yacimiento Mississippian Lime en EEUU.

Un plan para digerir Talisman

El motivo de la preocupación de (y por) Repsol se llama Talisman. En diciembre de 2014, Repsol anunció la compra de la canadiense por 8.300 millones de dólares más deuda (que ascendía a 4.700 millones de dólares). En total, la factura alcanzaba los 13.000 millones de dólares (11.370 millones de euros al cambio actual).

Con esta adquisición, conseguía reforzar en un 55% sus reservas petrolíferas y diversificar mercados hacia países teóricamente estables como Canadá, Reino Unido o Malasia. Pero también le permitió dar un golpe sobre la mesa y utilizar la caja de 5.000 millones de dólares que guardaba gracias al pago (en bonos) que recibió de Argentina por la expropiación de YPF. Una hucha que convertía a Repsol en uno de los valores más opables del parqué.

Desinversiones y recorte de personal

Para financiarla, anunció entonces un plan de sinergias y de desinversiones por valor de 2.000 millones de dólares. Una operación para quitarse lastre centrada en la venta de activos no vinculados al precio del crudo.

Sin embargo, las desinversiones se han acelerado en las últimas semanas en un intento de calmar al mercado ante la cita clave de su plan estratégico. Por un lado, salió de la Compañía Logística de Hidrocarburos (CLH) con la venta del 10% de su accionariado por 325 millones de euros. Por otro, ha vendido su negocio de gas canalizado a Gas Natural Distribución y Redexis Gas por 651,5 millones de euros. Con ambas operaciones ha logrado más de 1.000 millones.

Pero necesita más. Si Gas Natural es intocable, tendrá que vender en el negocio de gases licuados de petróleo, como el propano o el butano. Una opción que, según el diario Expansión, ya estaría negociando con otros grupos energéticos como la portuguesa EDP. Por ellos podría lograr más de 1.000 millones.

Al margen de las de las desinversiones, Repsol ya ha adelantado al mercado otra de las medidas que tranquilizan a los inversores pero que son más dolorosas. Un recorte de personal de 1.500 personas a lo largo de los próximos tres años. Se trata del 6% de su plantilla global que ronda las 25.000 personas. Aún no ha explicado cómo afectará a España pero sí que pretende que sea no sea traumática, sino que buscará bajas incentivadas y prejubilaciones.

“El plan estratégico va a dar una clara respuesta en materia de capacidad de adaptación, innovación y optimización de la cartera de activos, eficiencia, simplificación de procesos, eliminación de duplicidades, excelencia operativa y reducción de costes”, argumentaba hace unos días la compañía. Este miércoles se concretará cómo se materializan estas buenas intenciones.