El presidente de la Comisión, Jean-Claude Juncker, y el comisario Pierre Moscovici Bruselas

Europa quiere recuperar al monstruo que provocó la crisis

Las titulizaciones fueron el instrumento con el que la banca gestó la crisis, ahora Bruselas quiere recuperalas para 'hacer el bien'

7 octubre, 2015 01:11Noticias relacionadas

Las autoridades europeas buscan un instrumento para que las empresas consigan financiación al margen del crédito bancario. Una alternativa que permita respirar a la economía cuando las entidades cierren el grifo del crédito. Este vehículo son las titulizaciones, un instrumento que no es nuevo, pero que Bruselas quiere rejuvenecer.

Las titulizaciones no son más que una serie de activos, más o menos homogéneos, que se empaquetan y se emiten en el mercado. Por ejemplo, un banco que haya concedido préstamos a varias empresas y tenga estos activos retenidos en su balance, puede empaquetarlos y venderlos para conseguir liquidez y también liberar algo de capital.

¿Cómo lo hace? Junta todos estos títulos, formando una piscina de activos y posteriormente vende participaciones de estos derechos de cobro. Los activos pueden ser de cualquier tipo, desde facturas que tenga una empresa, hasta créditos hipotecarios o comerciales de una entidad financiera.

La banca estadounidense, y también la española, construyeron el entramado de la crisis financiera con titulizaciones: concedían hipotecas (muchas de ellas de dudoso cobro, denominadas subprime) y las vendían en el mercado a través de titulizaciones. De este modo, captaban más liquidez y podían financiar otra ronda. Así se emborrachó todo el sistema y la resaca todavía se siente 7 años después de la quiebra de Lehman Brothers.

En España llegaron a emitirse 135.000 millones de euros en titulizaciones, fue en el año 2008 y supuso casi un 15% del PIB del país, según los datos recopilados por la Comisión Nacional del Mercado de Valores (CNMV). En los tres primeros meses de 2015 apenas se alcanzan los 18.000 millones de euros colocados, ni siquiera un 14% de lo que llegó a ser este mercado. Cifras que están muy lejos de lo que llegaron a ser y que Bruselas quiere recuperar.

Titulizaciones en España

Un monstruo domesticado

La Comisión Europea cree que este producto es el más viable para promover la financiación a las empresas, por lo que pretende promocionarlo. De hecho, supone el objetivo principal que tienen las autoridades dentro de su programa para la Unión de los Mercados de Capitales.

La intención es elaborar un modelo comunitario para las emisiones, que se ajusten al patrón de las titulizaciones Simples, Transparentes y Estandarizadas (STS), con lo que se pretende evitar colocaciones muy sofisticadas cuyo riesgo es difícil de valorar por los compradores. Se pretende así crear un mercado sencillo que atraiga a los inversores y genere una financiación barata y abundante para las empresas.

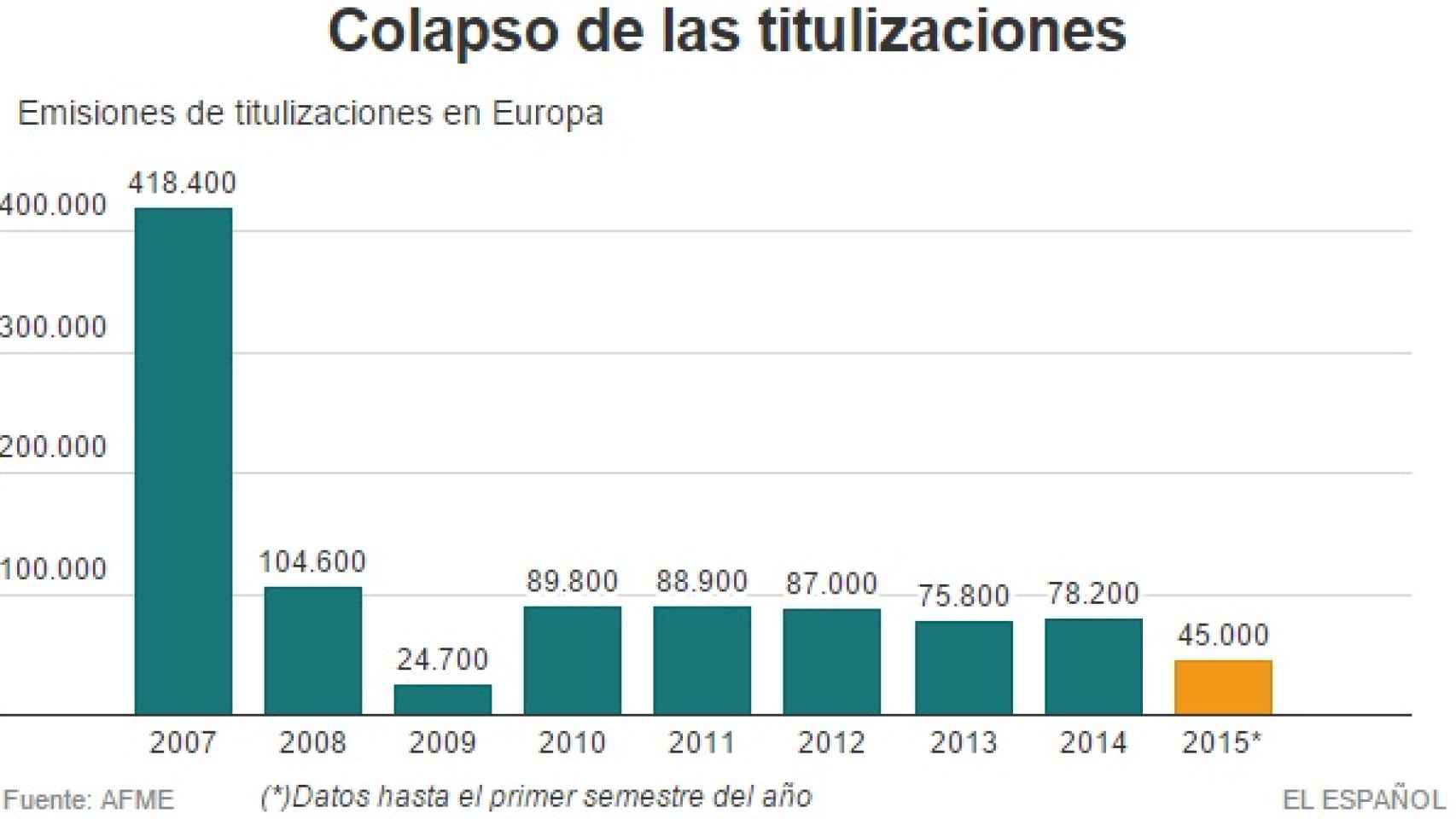

Según las estimaciones de la propia Comisión, el desarrollo de este mercado puede generar entre 100.000 y 150.000 millones extra de financiación a las familias y las empresas. Estas cifras todavía estarían lejos de los máximos de la crisis, ya que en 2007 se llegaron a emitir más de 410.000 millones de euros en bonos titulizados en toda Europa y en el primer semestre de 2015 apenas se alcanzaron los 45.000 millones, según los datos publicados por la Asociación para los Mercados Financieros en Europa (Afme). En cualquier caso, supondrían un claro renacimiento del sector.

El primero de los grandes cambios será elaborar un folleto de emisión común para todos los países de la eurozona. Los expertos no creen que simplificar las exigencias para la colocación sea contraproducente con el control de las emisiones. “Al ser productos estandarizados, tiene mucho sentido que los folletos de emisión sean más simples, que normalmente son muy densos y tediosos y muchos inversores no los leen”, indica Francisco J. Valero, socio de Banca y Seguros de Afi.

Titulizaciones en Europa

El segundo es armonizar las legislaciones nacionales, que actualmente son diferentes. Un proceso que necesitará más tiempo para ser aprobado. Una vez más, la burocracia y las distintas normativas vuelven a ralentizar un objetivo prioritario del Ejecutivo europeo. “Hay que tener en cuenta que sobre las titulizaciones, igual que con el resto de las inversiones transfronterizas, influyen las diferencias que pueda haber en legislaciones conexas, como es el caso de la fiscal o de la concursal, por el posible impago de los créditos titulizados”, explica Valero.

El último punto clave es abrir las fronteras para facilitar y promocionar la inversión transfronteriza. De modo que inversores de cualquier país puedan acudir a cualquier otro para invertir en bonos de titulización que les parezcan atractivos, independientemente del lugar de la Unión Europea en el que se originen.

La insistencia de Draghi

Si alguien ha presionado en los últimos años para recuperar este mercado ha sido el presidente del Banco Central Europeo, Mario Draghi. Tanto presionó que llegó a aprobar un programa de compra de bonos respaldados por activos, los ABS (titulizaciones de crédito no hipotecario) para generar demanda e intentar reactivar el atractivo de las nuevas emisiones.

El problema es que los principales actores en este mercado vuelven a ser los bancos, ya que son ellos los que conceden los créditos y luego los empaquetan formando la titulización. Por lo tanto, no sólo es importante que los precios que pague el mercado sean atractivos, sino que estos productos sean atractivos para los bancos. ¿Cómo se consigue esto? Mejorando el tratamiento de capital de las titulizaciones. Si los bancos no necesitan mantener mucho capital como colchón ante posibles pérdidas e impagos de los activos subyacentes (los créditos a las empresas y familias), entonces invertirán su dinero en otro tipo de activos.

Para atraer a los bancos a este mercado, la Comisión también está valorando mejorar el tratamiento de capital de las titulizaciones. Se juntaría así una regulación menos exigente y menores requisitos de reservas ante posibles impagos. Un escenario que podría recordar al de la burbuja, pero que Bruselas quiere evitar en todo momento. Sus argumentos son que estas titulizaciones asumirán menos riesgo, ya que estarán estandarizadas y serán más transparentes y que controlarán los riesgos que asume el sistema financiero con controles a los bancos más rigurosos por parte del Banco Central Europeo.