Montoro, tras presentar los presupuestos en el Congreso. Efe

Las claves para la Campaña de la Declaración de la Renta 2016

Entre las principales novedades, este año desaparece el programa PADRE y se generaliza el uso del sistema Renta Web.

5 abril, 2017 12:19Noticias relacionadas

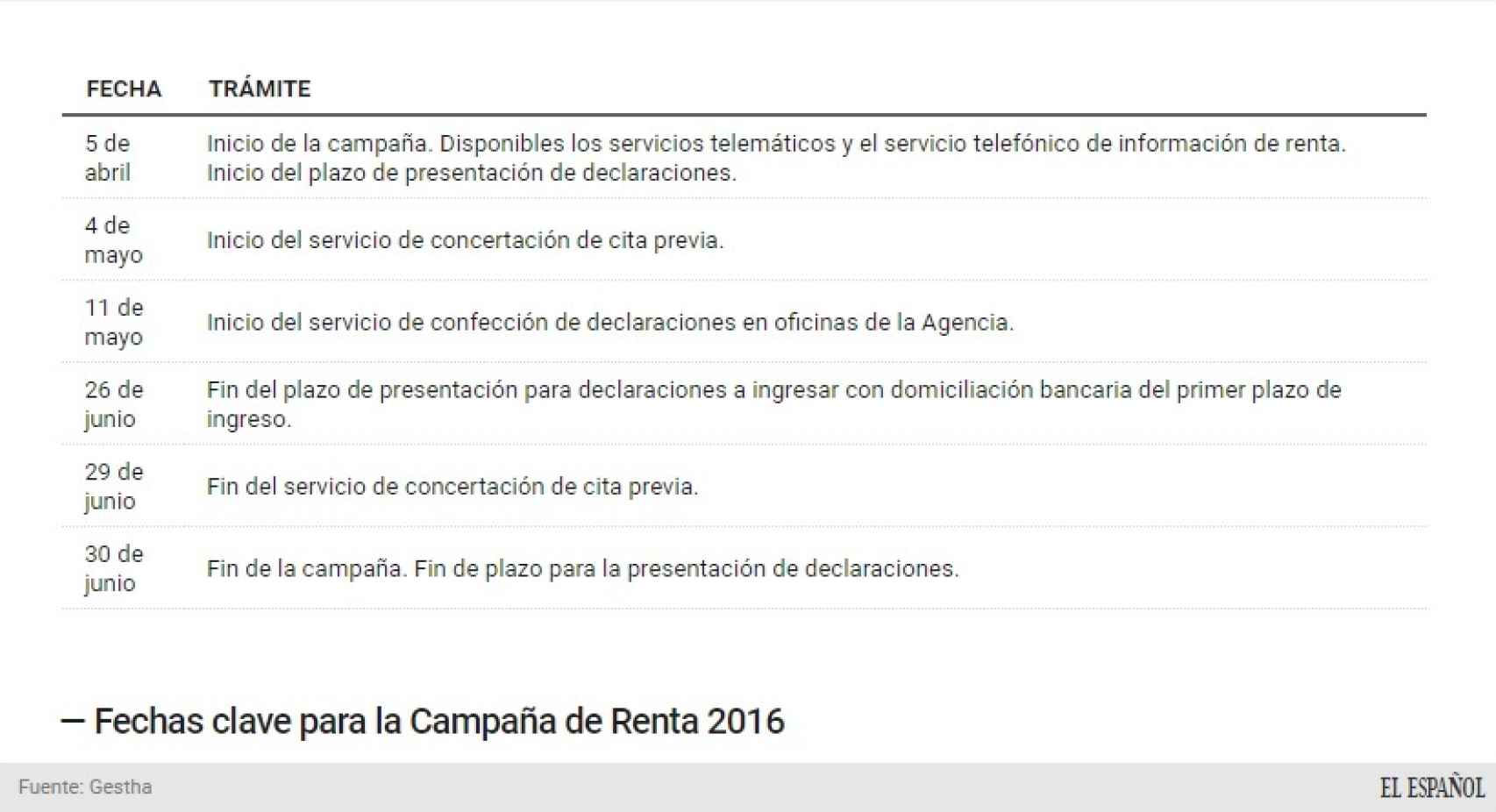

Llega la primavera y con ella, un año más, la obligación del contribuyente por declarar sus ingresos a Hacienda. Este miércoles comienza la Campaña de la Renta 2016 y aunque no haya grandes modificaciones, principalmente por la situación en funciones del Gobierno durante el pasado año, se generaliza el uso del sistema Renta Web y desaparece definitivamente el programa Padre. Para aquellos menos familiarizados con las nuevas tecnologías, el inicio de la cita previa para acudir a la oficina comenzará el próximo 11 de mayo.

La propuesta de la declaración a través de Renta Web será ahora más sencilla que el antiguo borrador y su uso será obligatorio tanto para asalariados como para autónomos. Es importante recordar que no todos los contribuyentes están obligados a presentar la declaración de la renta. Solo aquellos salarios por encima de los 22.000 euros brutos anuales -siempre y cuando provengan de un único pagador- tienen que declarar sus ingresos. En caso de haber cobrado de más de un empresa, el límite está fijado en 12.000 euros al año, siempre y cuando el salario percibido por la segunda y restantes compañías no supere los 1.500 euros anuales.

Para acceder al sistema, el usuario tendrá que identificarse con su DNI, clave y número de referencia y el programa informará de la existencia de diferencias entre los datos de la declaración del año pasado y los existentes en el momento actual. El declarante tendrá que decidir sobre su validación o por el contrario, rectificación.

Cláusulas suelo

Otra de las principales novedades este año se centran en la devolución de las cláusulas suelo. En principio, según el Real Decreto Ley de 20 de enero, las cantidades devueltas por las entidades financieras no deberán integrarse en la base imponible del IRPF como si fueran ingresos ya que no se consideran parte de la renta. Al tratarse de un pago indebido, los intereses que los bancos han devuelto tampoco son objeto de declaración.

Sin embargo, puede darse que estos intereses hubieran sido usados para deducir una inversión en vivienda habitual o cualquier otro ventaja sujeta al ingreso de ese capital. En tales situaciones, siempre y cuando el banco devuelva la cantidad en efectivo, estos intereses deducidos en los últimos cuatros años deberán integrarse dentro de la declaración ya que se percibió una ventaja fiscal sobre un acto ahora indebido.

Por el contrario, si la devolución de produce a través de la reducción de un préstamo, no habrá que regularizar las deducciones practicadas con anterioridad. Al mismo tiempo, esta reducción en el crédito bancario no generará derecho a aplicar la deducción por inversión en vivienda habitual.

Planes de pensiones

Las aportaciones a planes de pensiones permiten rebajar la base imponible de la renta hasta un límite de 8.000 euros siempre que no se supere el 30% de los ingresos brutos. También existe la opción de reducirse las aportaciones realizadas por el cónyuge del contribuyente hasta un máximo de 2.500 euros.

Habitualmente, estos datos aparecerán de forma automática en el sistema de acuerdo a los datos cedidos por la gestora de fondos. Aun así, los Técnicos de Hacienda recomiendan que el contribuyente compruebe y verifique estos datos antes de enviar su borrador.

Otra de las deducciones que recuerda Gestha están relacionadas con las aportaciones realizadas en concepto de cuotas sindicales y aquellos gastos generados por la movilidad geográfica por cuestiones laborales. En concreto, se establece una deducción de 2.000 euros, ampliables a otros 2.000 para los desempleados que incurran en un cambio de residencia por encontrar un nuevo puesto de trabajo.

Afiliación a partidos políticos

Tampoco hay que olvidar las deducciones correspondientes a las aportaciones realizadas a partidos políticos, cuyas cuotas de afiliación pueden ser reducidas un 20% hasta un límite máximo de 600 euros. Del mismo modo, las donaciones, que ya se señalan en el borrador de Renta Web, deberán constar de la declaración del receptor.

Por último, aunque la deducción por alquiler habitual ya ha desaparecido, el régimen transitorio permite a los inquilinos con contratos anteriores al 1 de enero de 2015, reducirse un 10,05% de las cantidades pagadas.

Desde Hacienda hacen hincapié en la importancia de las particularidades de cada Comunidad Autónoma ya que ofrecen distintos beneficios fiscales. Para ello, la mejor forma es "dedicar un poco de tiempo" a leer el capítulo 17 del manual de la Renta de este año, donde se establecen estas deducciones por regiones.