Mariano Rajoy y Soraya Sáenz de Santamaría

La rebaja de impuestos de Rajoy provocó un desfase sobre el Presupuesto de 4.100 millones

El Gobierno había estimado en el Presupuesto de 2015 un avance de la recaudación de 11.125 millones de euros. El coste total de la reforma tributaria del PP fue de 7.846 millones.

30 julio, 2016 02:23Noticias relacionadas

El Gobierno tenía marcado el año 2015 desde que empezó la legislatura. Sería el año en el que cumplirían las promesas electorales que habían tardado sólo unos meses en romper. En el último año de mandato de Mariano Rajoy se permitieron el lujo de aumentar el gasto y reducir los impuestos. Sobre la base de la recuperación económica, el Ejecutivo elaboró los Presupuestos sobre la base de un aumento de la recaudación de algo más de 11.000 millones de euros respecto a los datos de la ejecución de 2014 y algo más de 6.300 millones respecto al Presupuesto del ejercicio anterior.

En el primer Presupuesto poscrisis, el Gobierno proyectaba una serie de rebajas fiscales que eran un guiño a los votantes. El problema es que los números no cuadraban, como advirtió Bruselas, pero tanto el Ministro de Economía, Luis de Guindos, como el de Hacienda, Cristóbal Montoro, aseguraron que eran unos Presupuestos “conservadores”. En 2015 la magia del crecimiento económico permitiría subir el gasto, bajar los impuestos, elevar la recaudación y cumplir con la reducción del déficit prometida a Bruselas, todo al mismo tiempo. Por si fuese poco, en julio, a menos de seis meses para las elecciones, el Ejecutivo aprobó una batería de rebajas de impuestos, especialmente en el lRPF y Sociedades en el Real Decreto Ley 9/2015 que hizo imposible cumplir los compromisos.

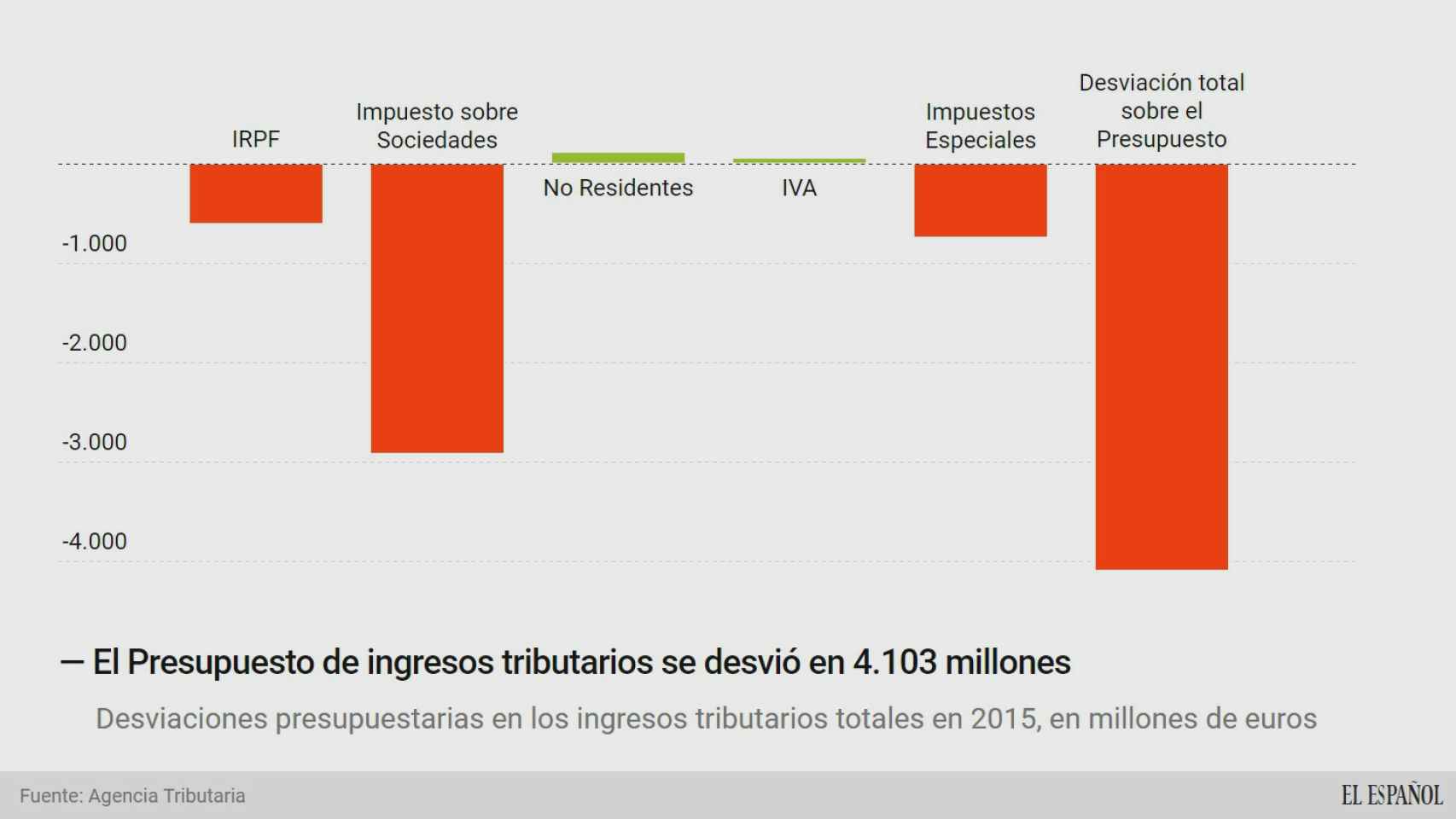

La realidad la pone negro sobre blanco la Agencia Tributaria que publicó el viernes el Informe Anual de Recaudación Tributaria de 2015: el desfase final de la recaudación fue de 4.103 millones de euros. Y eso que el ritmo de la economía, mejor de lo esperado gracias principalmente a factores cíclicos como la caída del euro, el petróleo o los tipos de interés, permitió elevar la recaudación sobre lo que esperaba el Gobierno. El Informe de la Agencia lo explica así: “El entorno económico fue más favorable de lo contemplado en las previsiones que acompañaron los Presupuestos para 2015, con la única excepción de las rentas del capital”.

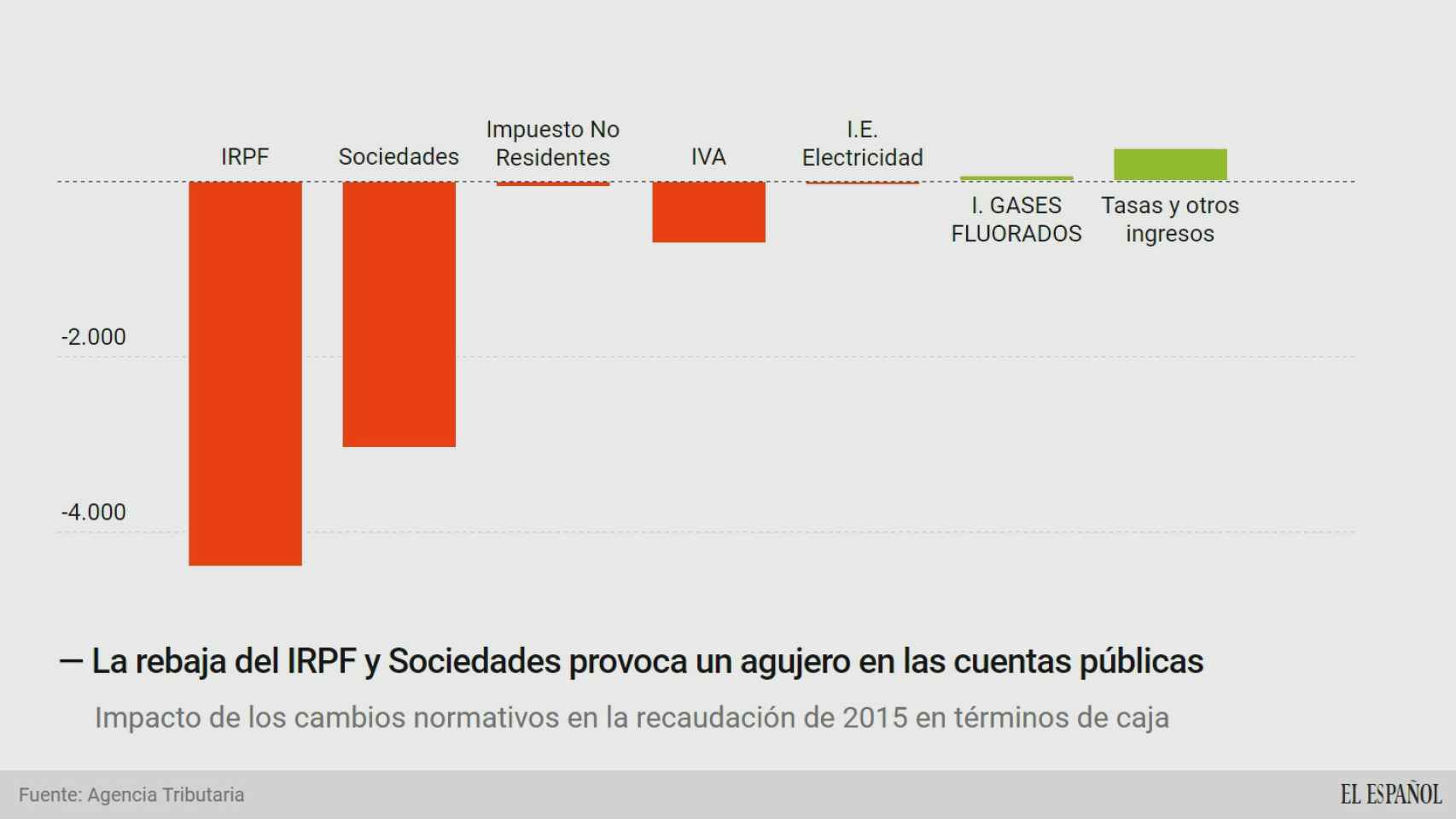

El impacto de la reforma normativa sobre los ingresos en términos de caja fue de 7.846 millones de euros, casi ocho décimas del PIB. Con estos ingresos se habría cubierto casi toda la desviación del déficit respecto al compromiso adquirido con Bruselas, que finalmente fue de 9.000 millones de euros (sin contabilizar las ayudas a la banca). Esto significa que, si no hubiese sido por que algunos impuestos dejaron una recaudación mejor de lo esperado, el agujero hubiese sido mayor.

impacto de los cambios normativos en la redcaudacion

La base imponible agregada de los principales impuestos aumentó un 2%, y si se excluye el Impuesto de Sociedades, que estuvo afectado por un cambio de definición, creció un 3,1%. Esto significa que toda la base de dinero que tiene que tributar volvió a aumentar por segundo año consecutivo, lo que hace que automáticamente se recaude más siempre que no se toquen los impuestos.

El drama de Sociedades

El Impuesto de Sociedades provoca casi tres cuartas partes de toda la desviación respecto a las cifras presupuestadas. La recaudación de este tributo en 2015 fue de 20.649 millones de euros, casi 2.000 millones más que en el ejercicio anterior, un crecimiento 10,3%. Pero es que el Ejecutivo esperaba que llegase hasta los 23.577 millones de euros. Fue imposible y la consecuencia es que se produjo un desfase de 2.928 millones de euros sobre la cantidad presupuestada.

Sin embargo, las previsiones del Gobierno no eran demasiado optimistas, el problema fue el impacto de la rebaja de impuestos a las empresas. El cambio normativo tuvo un impacto de 3.041 millones de euros sobre la recaudación de Sociedades: con este dinero se hubiesen alcanzado las estimaciones del Presupuesto.

El entorno económico fue más favorable de lo contemplado en las previsiones que acompañaron los Presupuestos

El problema del Impuesto de Sociedades es extensivo a 2016. Tanto que hasta junio la recaudación de este impuesto es negativa, esto es, el Estado pierde 221 millones. Este año hay una nueva rebaja del tipo impositivo, del 28% al 25%, pero esa no es la principal preocupación. Dos son los problemas, el primero el final del pago mínimo fraccionado que aprobó el Gobierno para este ejercicio y que ha desplomado la recaudación de caja. Para solucionarlo, el Ejecutivo ha prometido a Bruselas que recuperará el mínimo para recaudar 6.000 millones más este año.

El segundo problema es la restricción para emplear algunos créditos fiscales, que es lo que permite que el saldo del Impuesto de Sociedades en términos de caja sea negativo. Las empresas tienen todavía miles de millones de euros en bases imponibles negativas que compensar de los años de la crisis. Esto es, las pérdidas de otros años que pueden reducirse de la base imponible cuando se obtienen beneficios. Una parte de la limitación a usar estos créditos fiscales se terminó este año y, por este motivo, las empresas lo están utilizando.

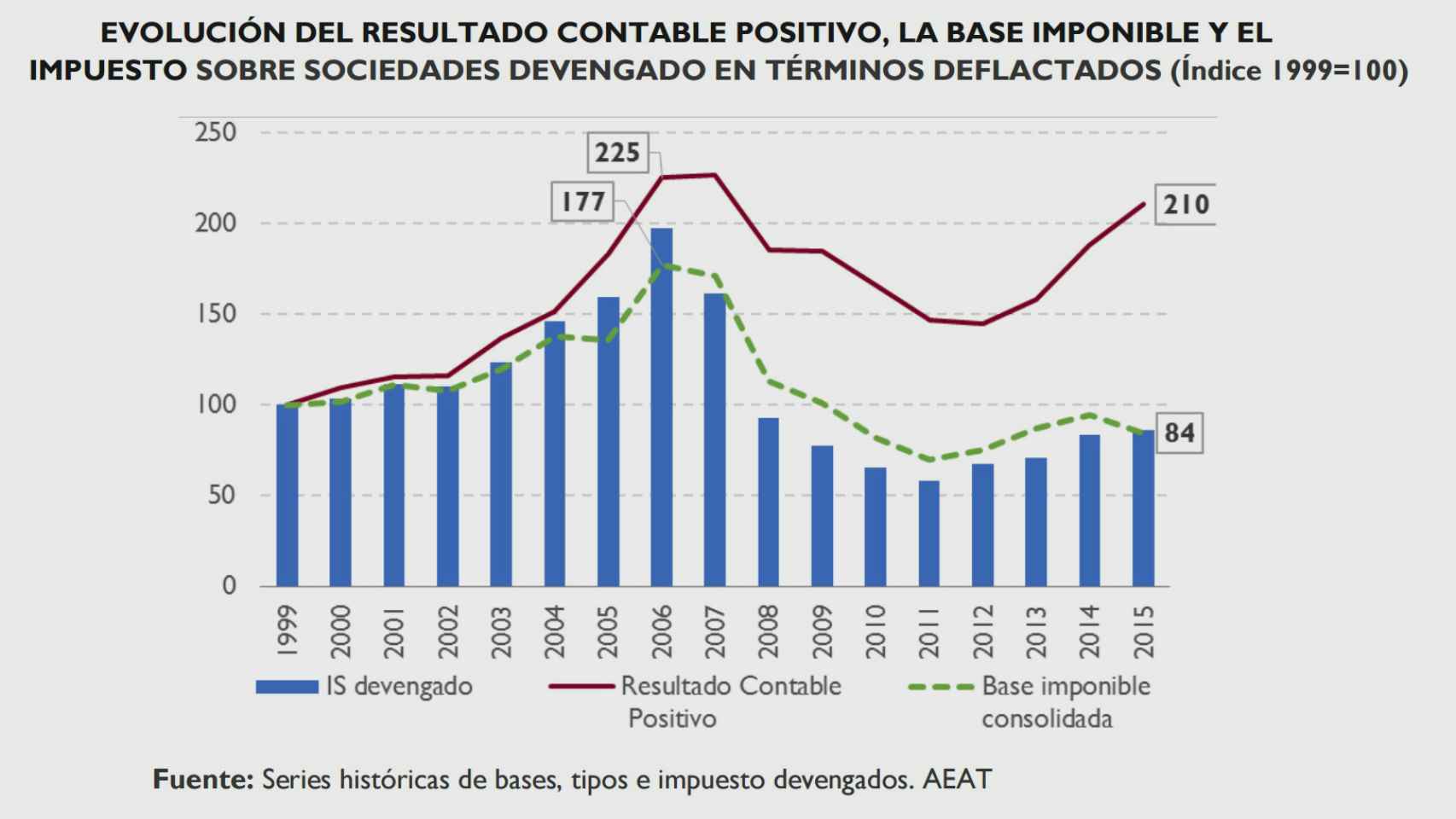

Estas bases imponibles negativas se han convertido en un grave problema para Hacienda, ya que están desmontando el impuesto. Lo que ocurre es que las empresas utilizan las pérdidas de otros años para reducir el montante de beneficios sobre el que tienen que tributar. El resultado es que la distancia entre el resultado contable y la base imponible no deja de aumentar, como se puede observar en este gráfico elaborado por la AIReF. Un problema de recaudación que este año ya es alarmante.

La promesa de Rajoy

En el año 2015 el Gobierno por fin pudo poner en marcha su rebaja de impuestos más ansiada, el IRPF. La reforma de este impuesto fue más que relevante, ya que ha costado 4.390 millones de euros por menores ingresos. La mayor parte (3.822 millones) se produjo por la rebaja en las retenciones del trabajo, mientras que 453 millones correspondieron a la disminución del tipo sobre actividades profesionales, 271 a las retenciones de capital y 267 millones provocadas por las nuevas deducciones anticipadas a familias numerosas y dependientes. A estas cifras hay que descontarles 349 millones de ingresos extra por retenciones derivadas de la recuperación de la paga extra a los funcionarios retirada en 2012.

La rebaja del IRPF, que se completó con el Real Decreto Ley de julio de 2015, terminó por provocar una desviación en la recaudación por esta figura respecto a lo que estaba presupuestado de 611 millones. Entre IRPF y Sociedades ya completan casi toda la desviación y el impacto de la reforma tributaria.

El nuevo régimen de importación aplicado al IVA tuvo un impacto de 1.162 millones en términos de caja, pero no de devengo. El motivo es que el cobro de este tributo se pasó de 2014 a 2015, por lo que el ingreso para el Estado se generó, pero no lo cobró hasta este año.

El último gran desfase respecto a los Presupuestos fueron los Impuestos Especiales, cuya recaudación se quedó en 19.147 millones de euros, 747 millones menos de lo estimado por el Ejecutivo. El efecto se produjo por la menor recaudación del Impuesto de Hidrocarburos, que fue 912 millones menos de lo previsto por el inesperado desplome del precio de los combustibles.