Zuckerberg y Sandberg en el día del estreno bursátil.

Cuatro años en bolsa: Así lidió Facebook con los peores miedos de Zuckerberg

El crecimiento en usuarios o el móvil eran los riesgos que señalaba la compañía. Hoy son su gran activo.

21 mayo, 2016 01:12Noticias relacionadas

Le tocaba desnudarse como empresa. Su salida a bolsa obligaba a un ‘striptease’ que sacó a relucir los grandes miedos de su fundador. Facebook se estrenaba en bolsa el 18 de mayo de 2012 y planteaba a los inversores los principales riesgos con los que debía lidiar. El crecimiento de usuarios o el potencial en los dispositivos móviles eran dos de las obsesiones que más preocupaban a Mark Zuckerberg. Cuatro años después, con una valoración de 330.000 millones de dólares (cuatro veces más), se han convertido en su gran activo.

En el documento oficial con el que una empresa comunica su intención de cotizar se hace un ejercicio de transparencia con quienes invertirán su dinero en las acciones. No sólo con las cifras de negocio y de operaciones. También con las dificultades que se encontrarán en el camino. Para que no haya sorpresas en el futuro. Facebook presentó hasta una treintena de riesgos vinculados a su negocio. ¿Qué ha pasado con los principales cuatro años después?

¿Ralentización en usuarios?

Figura como el primero de esos riesgos. 'Los de Zuckerberg' advertían a sus inversores que si fallaban en la retención de sus usuarios, podían reducir de manera significativa su negocio. “Nuestro rendimiento económico ha estado y seguirá estando determinado por nuestro éxito en añadir, retener y ‘enganchar’ a usuarios activos”, rezaba. En el cierre de 2011, la red social contaba con 845 millones de usuarios activos mensuales.

En el primer trimestre de este año, últimas cifras disponibles, rompió su techo y llegó hasta los 1.650 millones, con un crecimiento del 15%. Y lo hizo en pleno debate sobre la capacidad de otras redes sociales como Twitter para esquivar el temido estancamiento.

La dependencia de la publicidad, a peor

Su modelo de negocio era básicamente publicitario. Millones de usuarios consumiendo información… y anuncios. Pero su dependencia hacia esta vía de ingresos preocupaba en la sede de Menlo Park. “La pérdida de anunciantes o la reducción de su inversión publicitaria podría dañar seriamente nuestro negocio”, apuntaban. La alternativa no era clara. La explotación de los datos o los pagos online podían ser la solución.

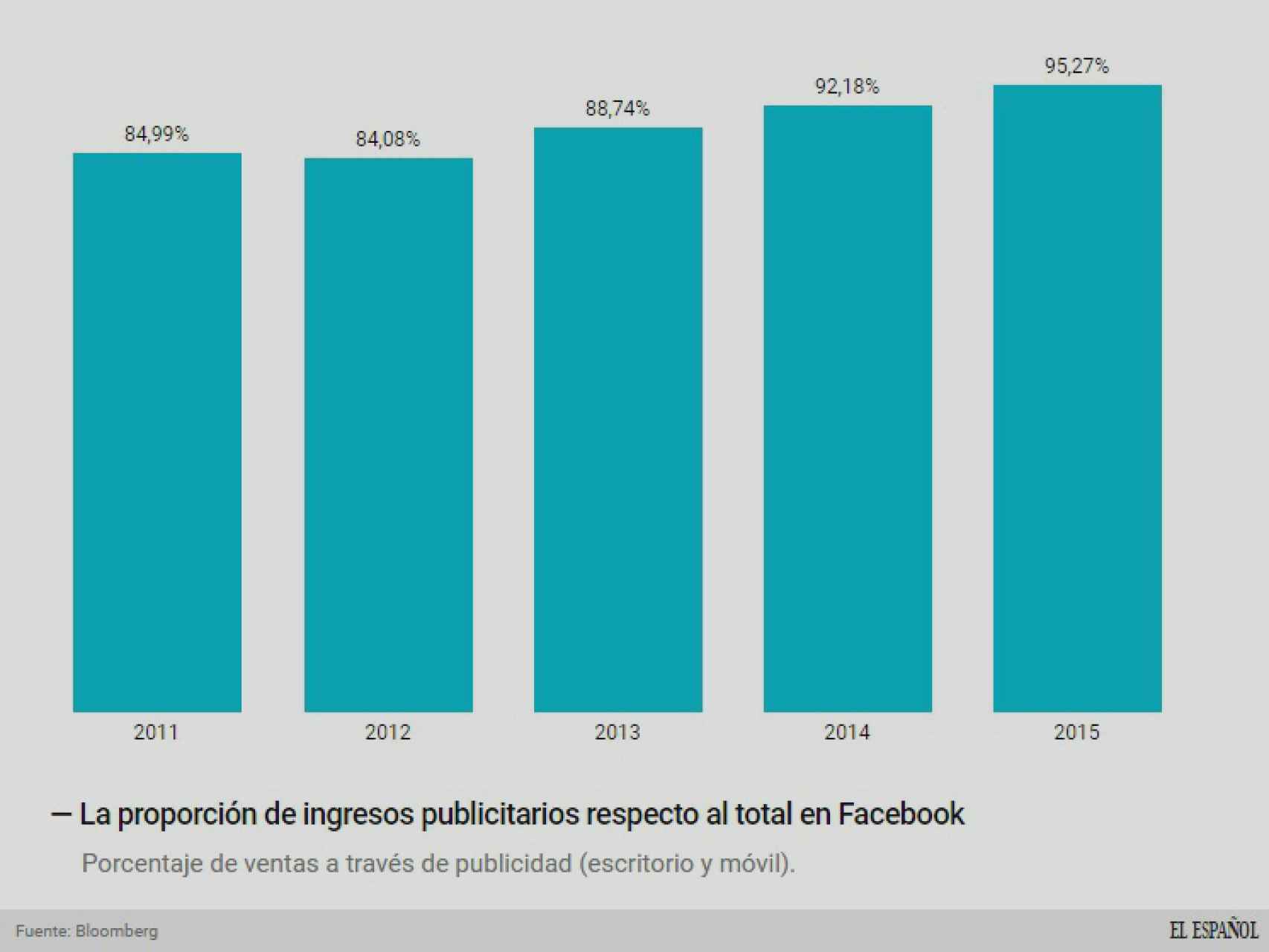

Porcentaje de los ingresos publicitarios respecto al total.

El tiempo ha demostrado que la diversificación no ha sido, precisamente, uno de sus mayores éxitos. En 2011, el último ejercicio antes de la salida a bolsa, la publicidad representaba el 85% de todo el negocio (13 puntos porcentuales menos que dos años atrás). ¿Y en 2015? Volvió a representar un 95% del total.

La fortaleza del móvil

El móvil era un quebradero de cabeza para la red social. El incremento en el consumo de información en estos dispositivos se atisbaba y eran francos ante los inversores: “El crecimiento en el uso de Facebook en móviles, donde no servimos publicidad, podría afectar negativamente a nuestros ingresos”. Se convirtió en la particular losa que pesó en el primer año de cotización en Wall Street.

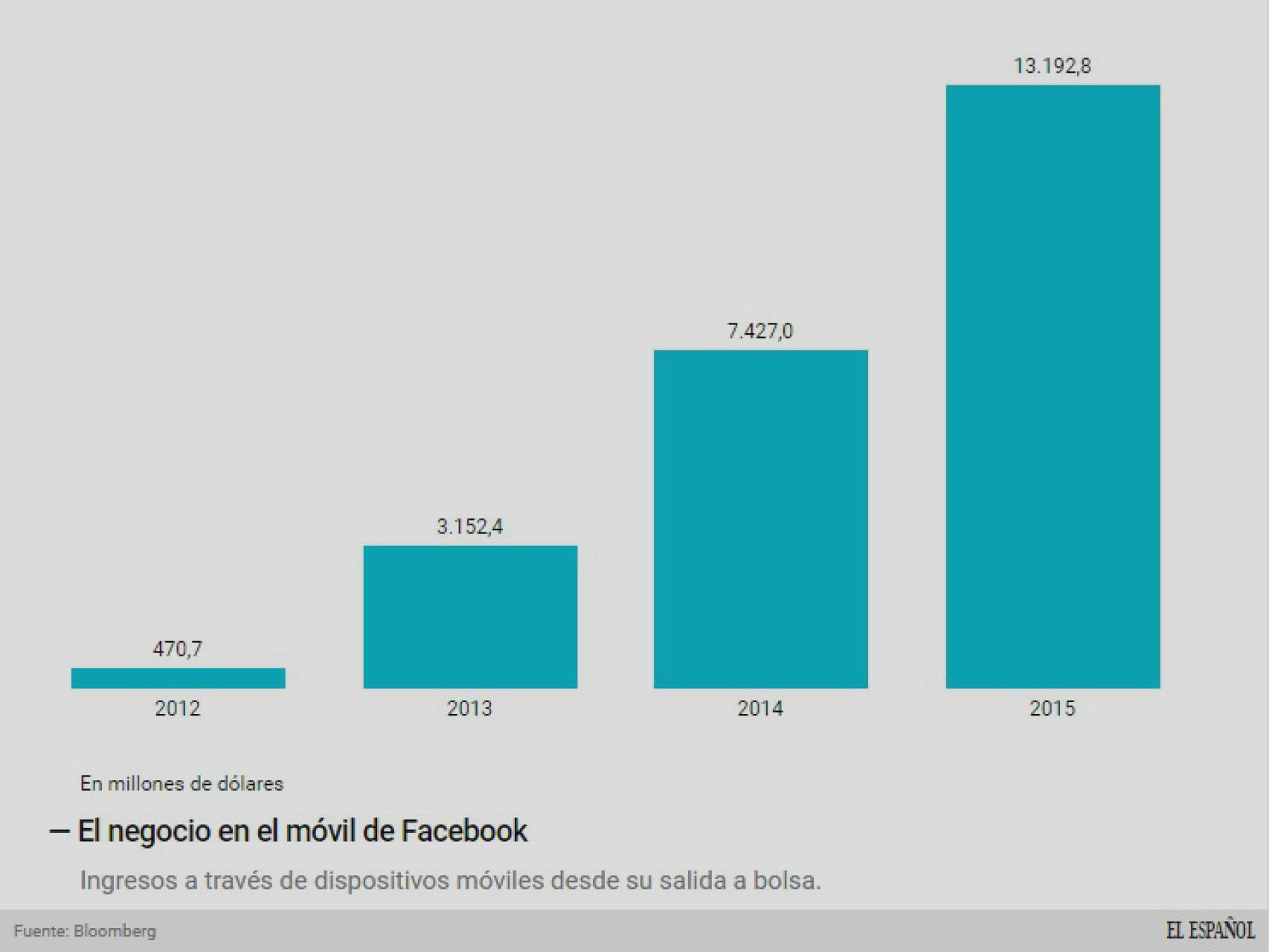

Evolución de los ingresos a través del móvil.

Cuatro años después, los ingresos en el móvil representan el 80% del total. En todo el año 2015, las pequeñas pantallas les permitieron sumar 13.000 millones de dólares de ingresos. Hicieron de su principal debilidad, la virtud principal de su negocio.

¿Dónde está la competencia?

Cuando en 2012 Facebook arrancaba como empresa cotizada, la competencia era feroz. La empresa colocaba en su documento oficial a tres compañías tecnológicas que podrían poner en riesgo su negocio: Google, Microsoft y Twitter. “Ofrecen una variedad de productos de Internet, servicios, contenido y publicidad… Nos enfrentamos a una competencia muy significativa”, advertían.

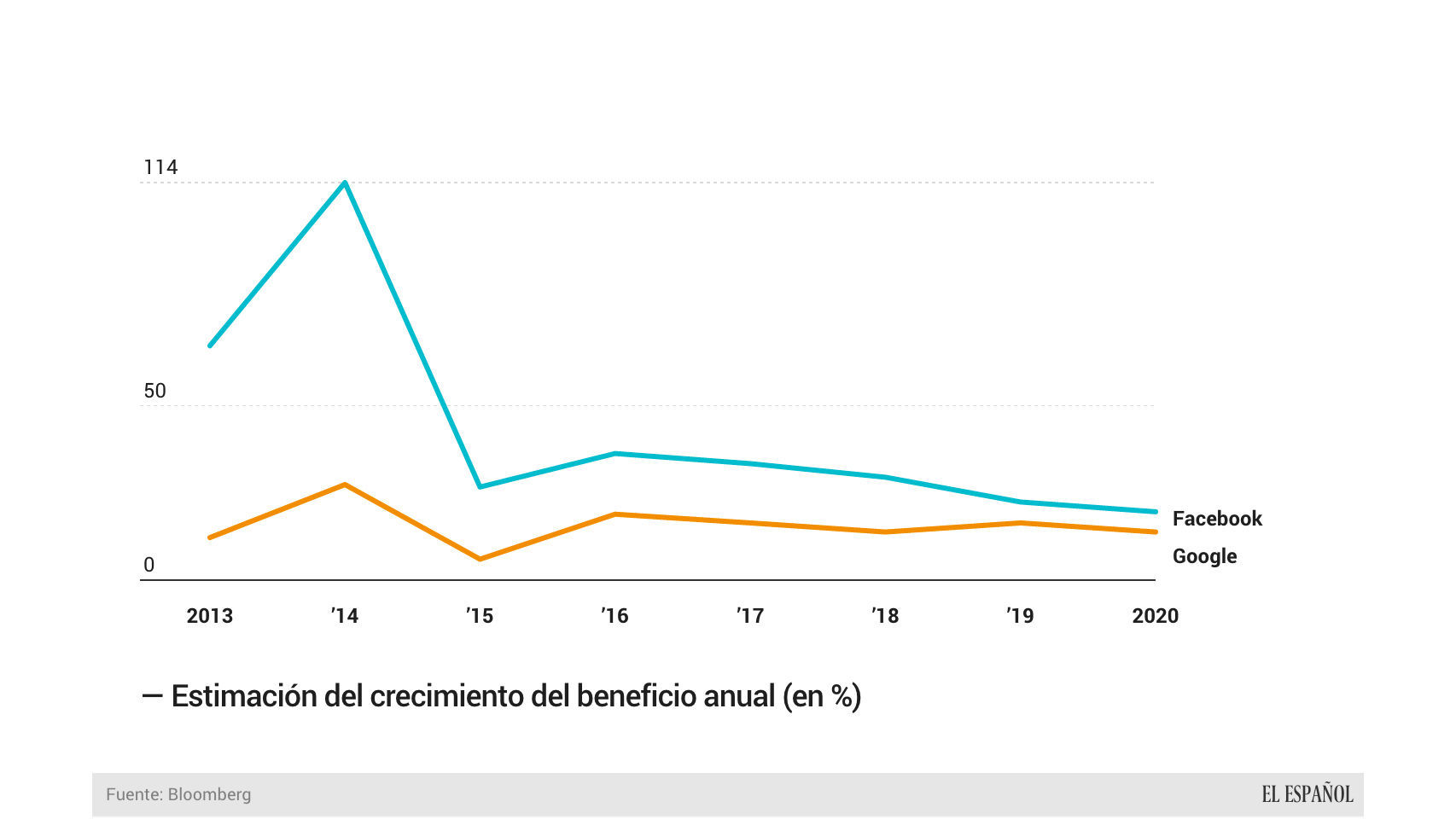

Estimación de crecimiento de Google y Facebook.

Con el tiempo, Facebook ha sido la única gran empresa del sector que ha hecho temblar la sede de Mountain View de Google. Se ha convertido en el principal aspirante del mercado publicitario y los inversores descuentan un crecimiento mucho más fuerte para los de Zuckerberg. ¿Y Twitter? Ni qué decir tiene que toda comparación es injusta para compañías que en términos de negocio están a años luz.

Los gastos, como peaje

Al ponerse frente a los inversores, Zuckerberg lo dejó claro: “Nuestra cultura se centra en la rápida innovación y prioriza al usuario frente a los resultados financieros a corto plazo”. Desde el minuto uno quería dejar claro su pretensión de invertir y gastar. “Nosotros tomamos frecuentemente decisiones que podrían reducir nuestros ingresos a corto plazo o nuestra rentabilidad si creemos que son consistentes con nuestra misión y mejorarán nuestro rendimiento a largo plazo”, apuntaban.

La consecuencia era clara. En esos riesgos, la compañía incluía la posibilidad de incrementar de manera significativa sus costes, lo que podía poner en peligro la rentabilidad. Dos años después, el propio Zuckerberg se encargó de recordárselo a los inversores.

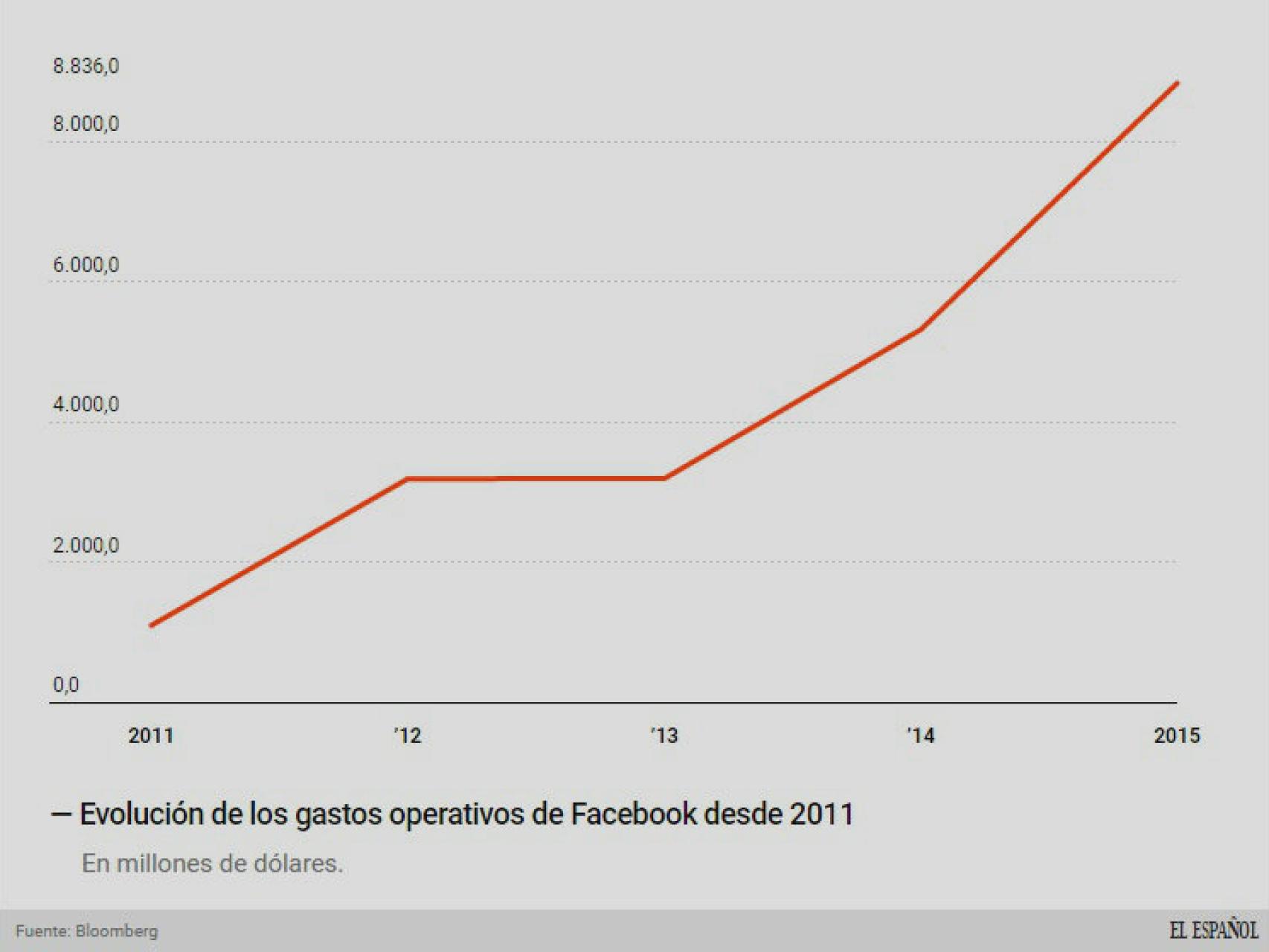

Evolución de los gastos operativos de la empresa.

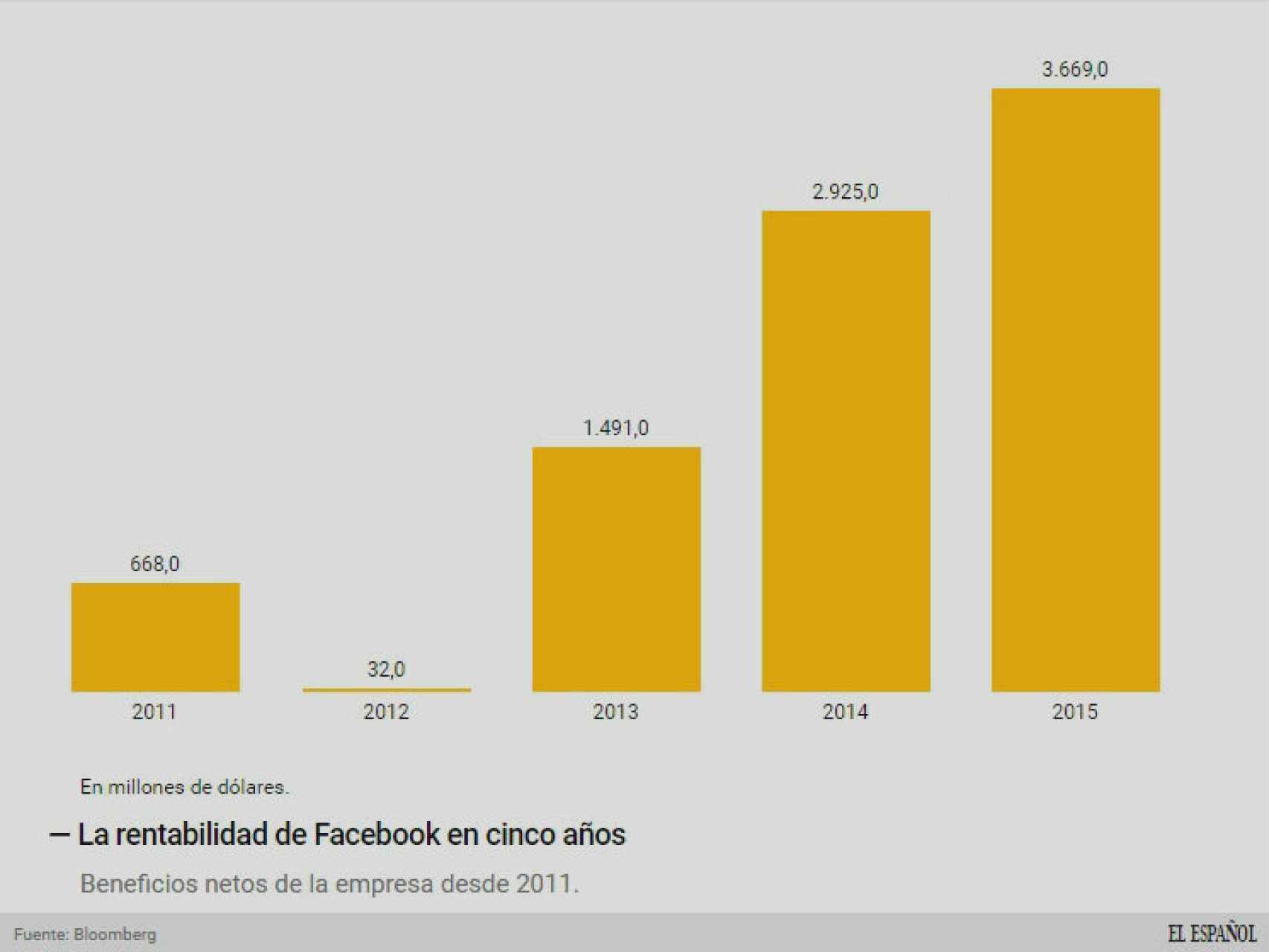

Y la consecuencia se ha percibido en sus cifras. Desde 2011, los gastos operativos se han multiplicado por cinco hasta rozar los 9.000 millones de dólares. ¿Ha dañado el balance y la rentabilidad? Si se mira el gráfico de beneficios, no hay nada más lejos de la realidad: ha pasado de 668 millones de ganancias netas a 3.669 millones en este periodo.

Evolución de los beneficios de Facebook.

En otro de los riesgos descritos en el documento, la empresa enseñaba sus cartas. Afectaría al negocio, pero la política de adquisiciones de empresas se iba a mantener. Y así lo hizo. La prueba: los 19.000 millones de dólares pagados por Whatsapp o los 2.000 millones de dólares por la empresa de realidad virtual Oculus VR.

Un ritmo imposible

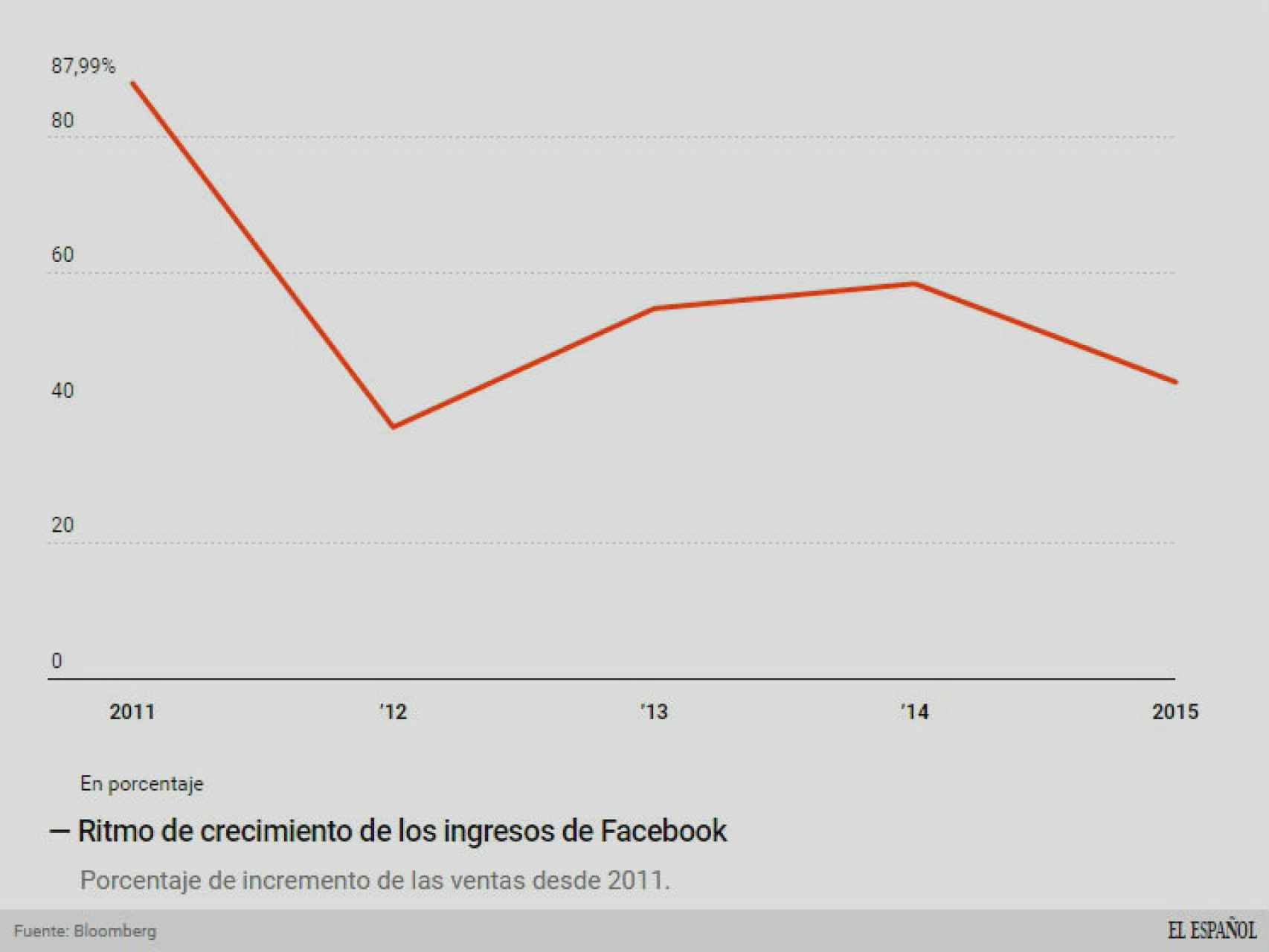

Ya en 2012, Zuckerberg lo advertía: no se podrá mantener el ritmo de crecimiento. Los inversores no debían acostumbrarse a tasas como la del año 2009, que se cerró con un incremento del 154% en los ingresos.

Porcentaje de incremento de ingresos de Facebook.

Y esa advertencia ha acabado en profecía autocumplida. En el lado del negocio, las tasas han ido decreciendo de manera progresiva. Del 87% de incremento al que cerró en 2011 al 43% con el que concluyó el año 2015. Una reducción a la mitad en cuatro años. Algo normal cuando las magnitudes son mucho más altas.

La dependencia de Zynga, esfumada

Es curiosa la referencia que la red social hacía a Zynga, la empresa de juegos sociales. Su dependencia de los ingresos que le reportaba la compañía era alta. “Si no somos capaces de mantener esta relación, nuestros resultados financieros podrían verse afectados”. En 2011, las ventas de Facebook procedentes de la firma de juegos representaban el 12% del total, entre publicidad y pagos online en su plataforma.

Cuatro años después, este riesgo se ha quedado en nada. La dependencia se ha diluido, pues mientras la empresa de juegos sociales caía, Facebook logró encontrar sustitutos. El pasado 2015 cerró con 764 millones de dólares, cuando en 2012, su particular techo, superó los 1.200 millones.

El poder de Zuckerberg no se reduce

Llamaba la atención que en un documento oficial para una salida a bolsa, la empresa llame la atención sobre el gran poder que concentra su propio consejero delegado. Se veían en la obligación de advertir a los inversores: pese a todo, Zuckerberg mantendrá el control gracias a sus ‘superacciones’. Quien iba a comprar acciones debía saber, antes de entrar, que quien iba a mandar sobre las grandes decisiones de negocio era el CEO.

Cuatro años después, el pasado mes de abril, la empresa consolidó aún más el poder de su fundador. Aprovechó la presentación de resultados para presentar una propuesta de nuevas acciones con las que éste consolidaría el control sobre la empresa y las decisiones clave.