Jeff Bezos, fundador de Amazon.

Amazon contra Alibaba, así fue la lucha en el trimestre navideño

La china escapa de la desaceleración de su economía y crece por encima de las expectativas y la estadounidense logra beneficio récord aunque decepciona a inversores.

29 enero, 2016 12:16Noticias relacionadas

Son las dos grandes marcas del comercio electrónico mundial ante el trimestre navideño, el más importante de sus años fiscales. Alibaba contra Amazon. La batalla se salda con un resultado desigual, aunque con un nexo común: un alto ritmo de crecimiento en las ventas.

La tecnológica china logra escapar de los fantasmas de desaceleración económica del país (el 90% de su negocio) e incrementa sus ventas un 32%. La estadounidense alcanza un beneficio trimestral récord y supera los 100.000 millones de dólares de facturación en un año. No fue suficiente y los inversores la castigaron.

Alibaba y su capacidad para crecer

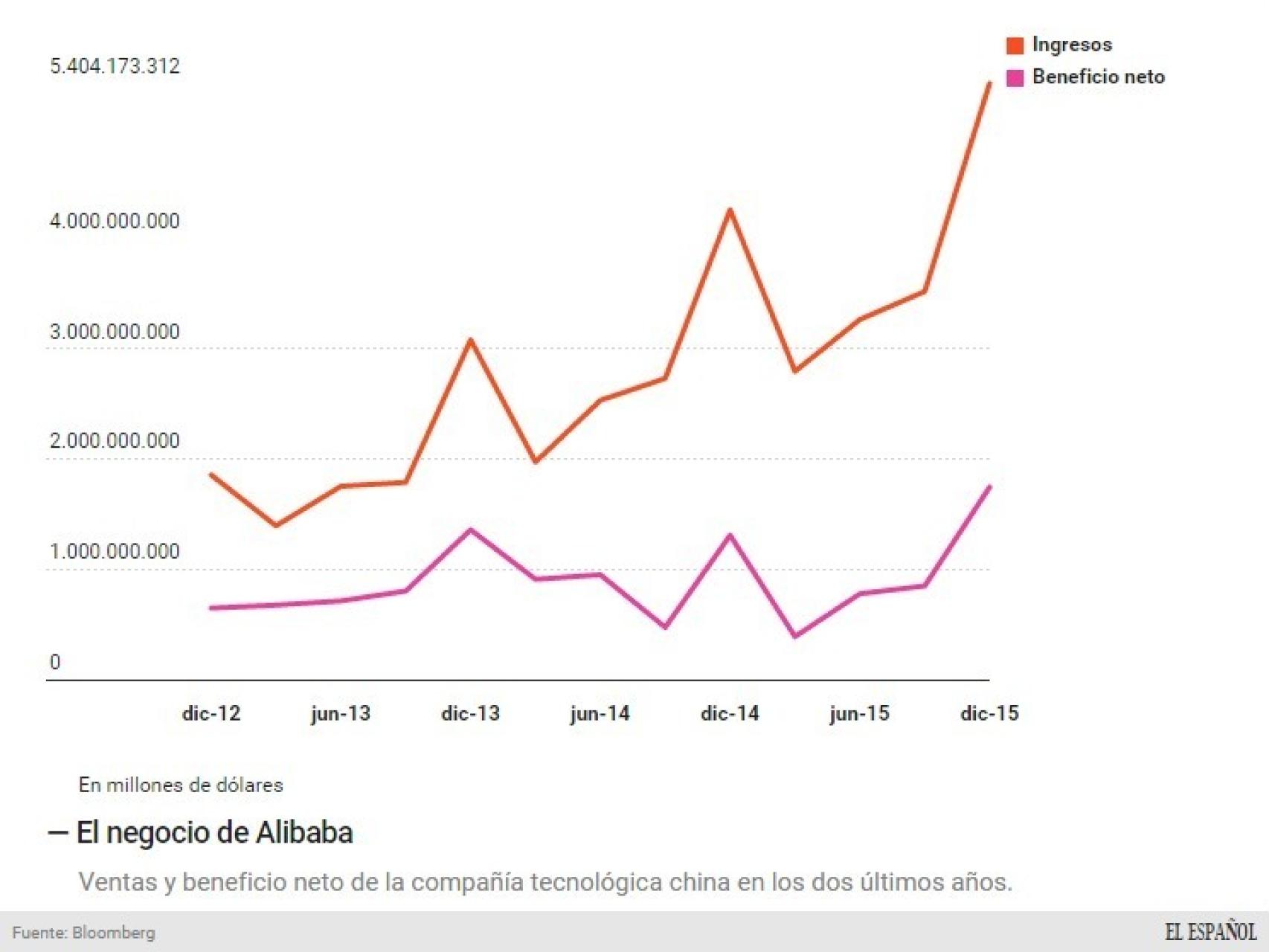

Había mucha expectación ante el comportamiento del motor de Alibaba y si se ha resentido ante un mercado chino con un crecimiento menor. Sin embargo, nada más lejos de la realidad: 5.300 millones de dólares de ingresos, un 32% más. En el lado de los beneficios: 1.900 millones, el doble que un año antes. Si se excluye la millonaria venta de sus activos en una compañía china, el crecimiento es del 23%.

Es evidente que en un mundo con más peso del comercio electrónico, una compañía como Alibaba ha de crecer. Pero había ciertas dudas sobre su capacidad para avanzar, habida cuenta de una ralentización en los ritmos de incrementos de ventas brutas que se dan en sus plataformas. Estas ascendieron a 149.000 millones de dólares, con 407 millones de compradores (un 22% más). Esa cifra supone un crecimiento del 23%, cuando el trimestre anterior fue del 28% y el mismo periodo del año anterior del 49%.

Las ventas y beneficios de Alibaba.

De esos 149.000 millones de dólares, apenas ingresa un 3%. Esa monetización de las ventas registradas en todas sus plataformas de comercio electrónico ha mejorado respecto al año anterior. Y de toda esta actividad, la inmensa mayoría se produce en China.

Pese a que todas estas cifras mejoran las expectativas de los analistas, la acción cerró ayer en el Nasdaq estadounidense (la bolsa donde cotiza) con una caída del 3,7%. Las dudas sobre ese crecimiento futuro y la intensificación de su batalla contra competidores locales que aceleran su crecimiento, como JD.com, son dos de las causas.

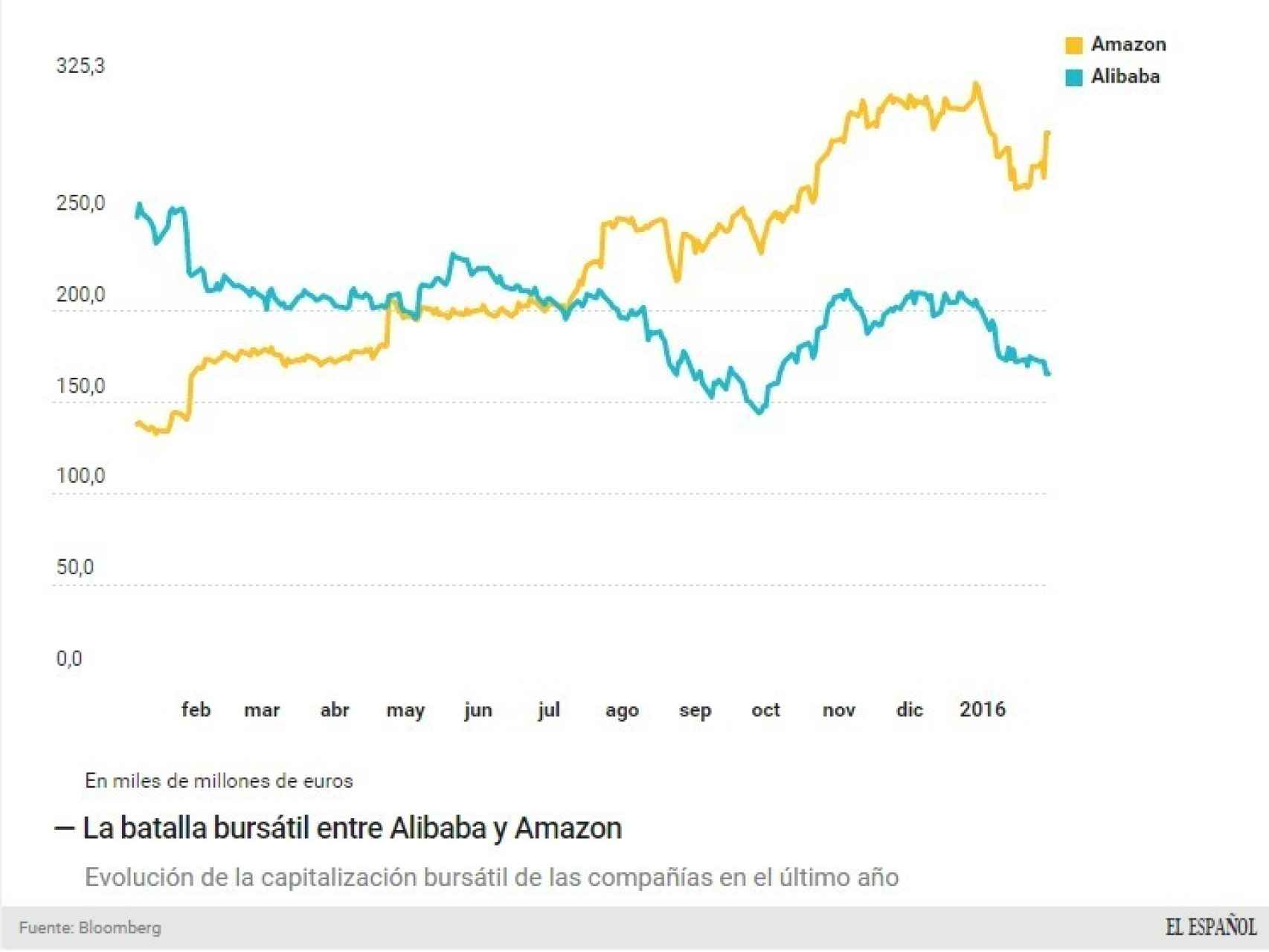

La batalla bursátil de las dos empresas.

Amazon y la consolidación de beneficios

Al otro lado del mundo, en Estados Unidos, Amazon se enfrentaba a un nuevo escrutinio de su negocio. Especialmente a su capacidad para generar beneficios y para colocar a la nube como uno de los más prometedores graneros de ingresos.

El balance: un incremento del 22% en los ingresos (similar a otros años) tras alcanzar los 35.700 millones de dólares. Eso permitió que su volumen de negocio total en el año superara la barrera de los 100.000 millones por primera vez en su historia.

A esta cifra histórica hay que sumar otra: 482 millones de dólares de beneficio neto para una compañía que no se ha caracterizado por fomentar la rentabilidad frente al crecimiento de la facturación. Se trata del doble de lo conseguido un año antes y la mejor cifra de su historia. Representa, pues, la consolidación de la rentabilidad en sus cuentas.

Evolución del negocio de Amazon.

Los inversores se han acostumbrado a que Amazon empiece a recoger los frutos del crecimiento en ventas a través de más beneficios. Y las exigencias son mucho mayores. La consecuencia: la acción se dejaba un 12% en el mercado ‘fuera de horas’, después de que las previsiones de ganancia estuvieran en el entorno de los 730 millones.

Y todo ello en un trimestre en el que la nube ha vuelto a lograr buenos resultados para el gigante fundado por Jeff Bezos. Los servicios en esta área han generado 2.400 millones de dólares de ingresos, un 69% más (13 puntos porcentuales inferior al año pasado). Eso significa que esta división logró casi 8.000 millones de facturación.