Cristiano Ronaldo durante el encuentro ante el Sporting de Gijón. Efe

Los futbolistas copiaron los trucos de las grandes tecnológicas para pagar menos impuestos

Las cinco grandes del sector pagaron sólo 12 millones de euros por Impuesto de Sociedades en 2015.

9 diciembre, 2016 03:04Noticias relacionadas

Cristiano Ronaldo no conoce a Michael Rashkin. Probablemente no hayan compartido mesa y mantel. Pero la realidad es que el primero, estrella del Real Madrid hoy investigado por eludir impuestos de sus ingresos por derechos de imagen con un entramado de sociedades en paraísos fiscales, se ha beneficiado de un esquema que ideó el segundo. Rashkin fue el primer director de política fiscal de Apple, compañía pionera en estos entramados con los que desviar los beneficios a países con bajos impuestos. Gracias a estas estructuras, ideadas por este directivo, las cinco grandes compañías del sector, que hoy suman 2,2 billones de euros de capitalización en bolsa (el doble del PIB anual español), adelgazaron hasta el extremo su factura fiscal en España.

“La estructura fiscal que utilizan es igual que el de las tecnológicas”, explica José Luis Groba, presidente de la Asociación de Inspectores de Hacienda del Estado. Sin embargo, los deportistas tienen un impedimento en comparación con las tecnológicas: no generan empleo. Las empresas utilizan a su favor el hecho de que sostienen la creación de puestos de trabajo para conseguir un trato favorable, algo que no es posible en el caso de los deportistas.

¿Cómo lo hacen las tecnológicas?

Apple fue la primera compañía que decidió establecer una matriz más allá de los Estados Unidos con el objetivo de pagar menos impuestos. Rashkin aterrizó a comienzos de los 80. Desde la empresa se había decidido crear sociedades en Irlanda. Pero fue él quien exprimió el sistema y contribuyó para llegar a acuerdos con la autoridad fiscal estadounidense respecto a las transferencias de la propiedad intelectual entre las sociedades norteamericana e irlandesa.

La estructura fiscal que utilizan es igual que el de las tecnológicas

En este ardid, que tanto Apple como el resto han ido perfeccionado con los años, existen varias paradas. La primera es Irlanda. En Cork, una localidad irlandesa, la compañía cuenta con dos sociedades. Esas dos concentran la actividad y se encargan de vender todos los productos y servicios a las filiales de los distintos mercados, que hacen las veces de comisionistas puras. El objetivo: concentrar prácticamente todo el margen de beneficio en tierras irlandesas, donde no sólo el impuesto de Sociedades es del 12,5%, sino que la compañía tiene un acuerdo fiscal que permitió pagar una factura fiscal tremendamente reducida.

La siguiente parada es un paraíso fiscal. En el caso de Apple durante años han sido las Islas Vírgenes Británicas. ¿Cómo llega hasta allí? Apple asigna la propiedad parcial de sus compañías irlandesas a una compañía en dicho paraíso fiscal. Y transfiere buena parte de esos dividendos gracias a los acuerdos entre países.

Hay compañías que colocan una parada intermedia en Holanda. En estos casos, el beneficio en Irlanda se reparte, en forma de dividendos, a una sociedad con sede en los Países Bajos y esta, a su vez, los reenvía a otra situada en las Antillas Holandesas. El resultado es que la factura impositiva se reduce hasta quedarse apenas en el 2%, cuando en España tendría que haber pagado un 25%.

Apple fue, quizás, la pionera. Pero a la compañía de la manzana le siguieron todas las demás. Algunas teniendo como centro de operaciones en Irlanda, como es el caso de Google o la red social Facebook, y otras eligiendo otro país con un impuesto de Sociedades mucho más bajo como Luxemburgo (Amazon).

¿Cuánto dejaron de pagar en España?

Con este sistema, su factura fiscal se reduce hasta la mínima expresión. Pese a que España es un mercado destacado dentro de su negocio internacional, tanto la facturación, como los beneficios (y los impuestos) son muy inferiores a los reales, debido a este entramado societario.

La evolución de los impuestos de las grandes tecnológicas.

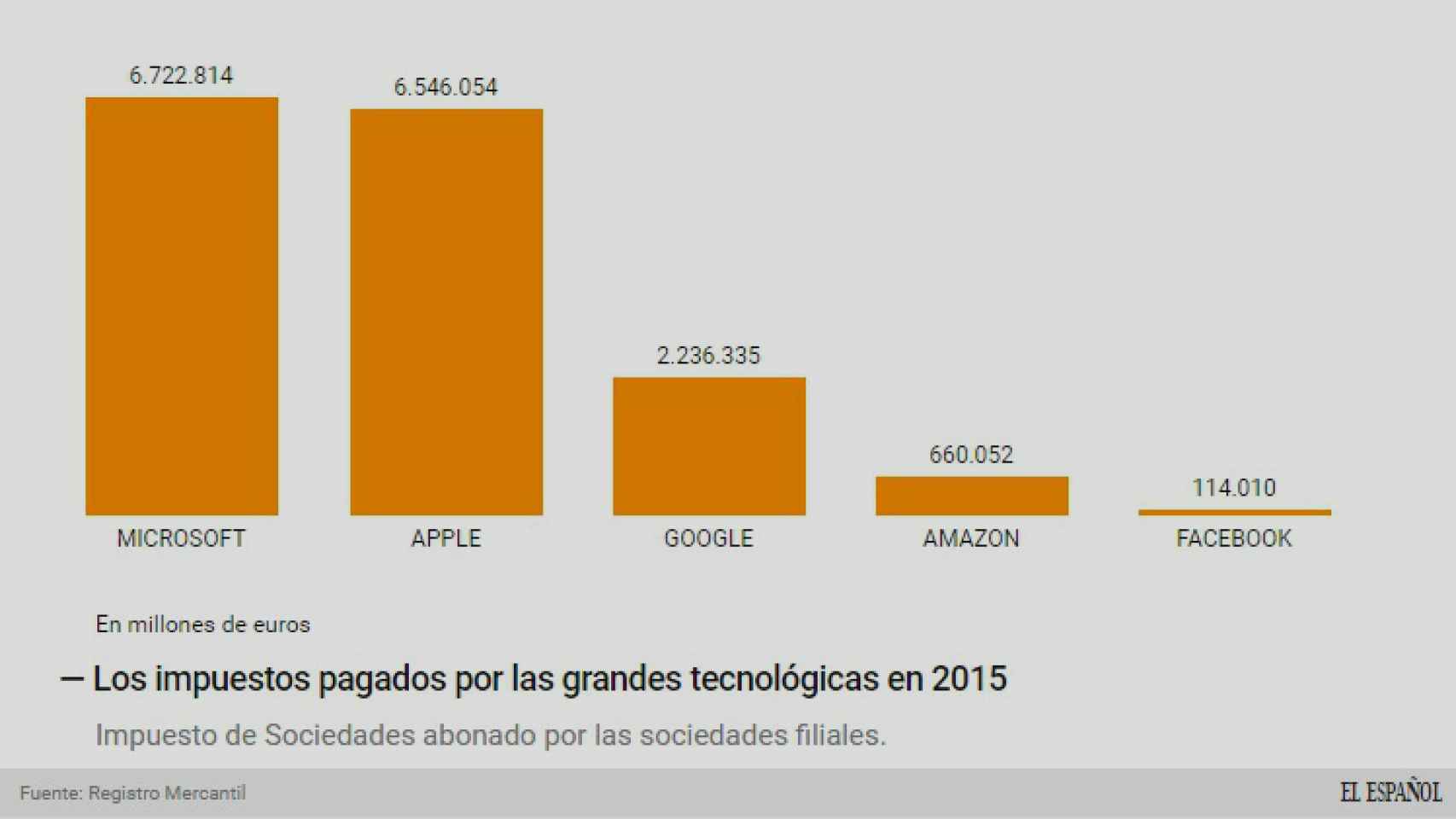

En concreto, durante el pasado ejercicio 2015, las cinco grandes compañías tecnológicas (Apple, Google, Amazon, Facebook y Microsoft) pagaron a Hacienda apenas 16,7 millones de euros en Impuesto de Sociedades. Es algo superior a los 12,2 millones pagados durante el año fiscal anterior. ¿Cuánto representa esta cantidad? Es, por ejemplo, 53 veces inferior a lo abonado por Inditex a la Agencia Tributaria española, denunciada por Los Verdes por eludir impuestos con su estructura de filiales europeas.

El caso de Amazon es especial. La compañía anunció justo durante el ejercicio 2015 la creación de la sucursal de su matriz europea, con sede en Luxemburgo, por lo que pagará todos los impuestos que le corresponden. ¿De qué cantidad habla? No hay información.

Ninguna de ellas ha tenido una sanción importante de la Agencia Tributaria. Google regularizó su situación en 2013 con el pago de 1,9 millón de euros y tres años después Hacienda inició una investigación más a fondo. Microsoft, por su parte, tiene pendiente de pago 30,5 millones de euros a través de dos deudas que están a la espera de resolución judicial.

El caso de Cristiano

Frente a estos, la estructura utilizada por Cristiano Ronaldo es similar. Aunque hay una diferencia: él cuenta con derechos de imagen como activo. Según desveló la investigación liderada por el medio alemán Der Spiegel, en 2009 los transfiere a la sociedad Tollin Associates, con sede en las Islas Vírgenes Británicas.

Y es aquí donde llega la utilización de Irlanda en la estrategia fiscal. La compañía en el paraíso fiscal transfiere esos derechos a dos sociedades radicadas en el país europeo. Éstas explotan los derechos y transfieren los ingresos de nuevo a la matriz de vuelta. ¿El resultado? De los 150 millones de euros en la explotación de estos derechos, el jugador sólo pagó directamente al fisco español 5,6 millones, menos del 4% del total.

Los derechos de deportistas con una sociedad

En el caso de Cristiano Ronaldo, hay una diferencia importante respecto a la ingeniería fiscal de las grandes multinacionales tecnológicas. Los contribuyentes no pueden trasferir sus derechos de imagen y gestionarlos a través de una sociedad. El máximo que permite la ley que trasfiera es el 15% de la retribución que perciban, siempre que sea a una sociedad con actividad. Esto es, es ilegal que creen una empresa pantalla que se dedique solo a gestionar los derechos del futbolista y de la que, de una forma u otra, el último responsable vuelve a ser el propio deportista.

Una vez que los inspectores detectan que existe fraude a la Hacienda Pública tienen que determinar cuál ha sido la cuantía evadida. Lo que tienen que hacer es investigar a las sociedades pantalla para determinar cuál fue el beneficio generado por esos derechos de imagen y esa es la cuantía que imputan como la cantidad defraudada.