“Face up... make your stand, and realize you're living in the golden years” Adrian Smith

En los últimos días la mayor parte del debate sobre el pacto de Ciudadanos con el PP se ha centrado en “lo que Ciudadanos ha conseguido arrancar al PP” o viceversa y las similitudes o diferencias con el pacto PSOE-Ciudadanos.

Lo más importante del pacto es que preserva las reformas fundamentales que se han llevado a cabo para salir de la crisis y que no pone en peligro la creación de 500.000 puestos de trabajo anuales. La oportunidad perdida es que, ante el objetivo de atraer al PSOE, no se hayan puesto de acuerdo en una política fiscal verdaderamente orientada al crecimiento y a la atracción de capital.

En esta columna hemos hablado en varias ocasiones sobre elementos que no me gustan, desde el complemento salarial garantizado a la obsesión con el Impuesto de Sociedades, pero merece resaltarse una frase esencial incluida en el pacto.

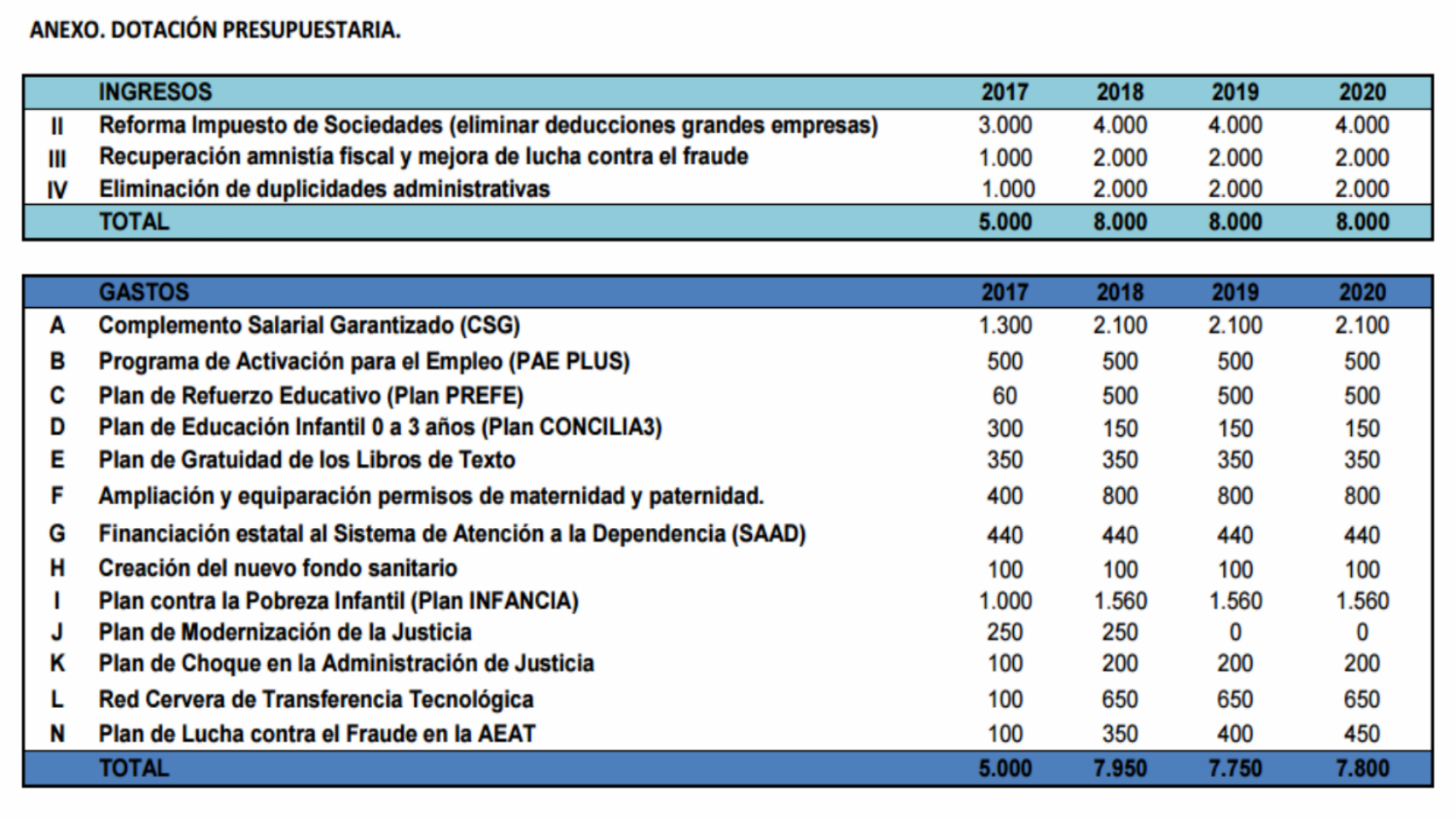

Tabla Ingresos

La página más importante es, sin duda alguna, la 41.

En ella se detallan los “ingresos” esperados y su utilización. La tabla termina con una frase muy importante: “Las dotaciones presupuestarios anteriores se adoptarán respetando la senda de objetivos de estabilidad presupuestaria comprometidos por el Reino de España. Además, puesto que en esta legislatura es necesario abordar la revisión del sistema de financiación autonómica, las partidas que correspondan a competencias de las CC.AA. serán integradas en el nuevo modelo de financiación”.

Traducción, toda esa supuesta fiesta de gastos se darán si, y solo si, se consiguen los ingresos para financiarlos, y que se especifican anteriormente en la tabla. Y cuando se habla de “armonizar” impuestos -que es subirlos- una “exigencia” de Ciudadanos histórica por su obsesión con el concierto vasco, al menos se ha conseguido no atacar las competencias de las autonomías. Algún día aprenderemos que la prosperidad y el crecimiento se fortalecen con la competencia fiscal, no con igualar en la represión.

Como economista me interesan siempre estas estimaciones de ingresos, porque invariablemente se cumplen errores históricos que el propio BCE ha resaltado en informes (este o este).

Errores típicos que hemos visto en el programa-unicornio de Podemos hasta el del PSOE y que no se escapan en este pacto –aunque la magnitud no provoque carcajadas como el cuento de los megamultiplicadores del gasto corriente de Podemos–:

- Asumir que los ingresos de partida no van a reducirse y no introducir sensibilidades a cambios macroeconómicos ni empresariales. La estimación lineal del Impuesto de Sociedades sorprende por simplista, cuando los beneficios empresariales han caído en el primer semestre de 2016, por ejemplo.

- Un error típico en las estimaciones políticas es el del palo de hockey. Ponen una cifra para el primer año y sobre ella, pase lo que pase, un aumento de ingresos en el segundo y tercer año que va del 33% al 100%. Estudios de la Universidad de Lisboa muestran, y no es sorpresa, que en la media de estimaciones de ingresos fiscales, los políticos se equivocan exponencialmente a medida que pasan los años estimados (Revenue Forecast Errors in the European Union, 2014). Ya en 2006, Jonung y Larch analizaban el error sistemático en la presentación de objetivos por parte de la mayoría de los países de la Unión Europea.

- No se “arrancan” compromisos de mayor gasto a un Estado deficitario. Con 50.000 millones de euros de déficit, el objetivo debe ser reducir esa cifra, por lo tanto los compromisos de nuevo gasto deberían venir, como mucho, de la reordenación y reducción de las duplicidades y excesos en el gasto actual. Es decir, la tabla antes descrita debería financiar la parte de gastos con la reducción y eficiencia en los propios gastos actuales, en mi opinión.

Es, por lo tanto, digno de aplauso que en esa tabla se incluya ese pie de página que evita ese error histórico. Porque la media de error en estimaciones de ingresos fiscales en España es de un 1%-1,4% del PIB en los últimos diez años, y además típico argumento de políticos cuando “prometen” con nuestro bolsillo, por supuesto.

Esto es muy importante a la hora de analizar la formación del déficit excesivo y por qué.

Si analizamos el año 2015, la desviación típica es doble. Fedea, en un documento de análisis de realidad comparado con presupuestos de las Comunidades Autónomas mostraba que el 59% de la desviación con respecto al presupuesto inicial se generaba por estimaciones de ingresos optimistas y un 33% por gastos superiores a lo presupuestado.

Vayamos, en cualquier caso, a la tabla, y los claro-oscuros que se muestran:

- - Eliminar deducciones fiscales, al margen del impacto e incidencia económica que tendría en inversión y atracción de capital es prácticamente imposible que genere 3.000 millones anuales subiendo a 4.000. No olvidemos que eso supone casi el 20% adicional de recaudación por Impuesto de Sociedades, y que cuatro empresas suponen el 40% de los beneficios publicados por las grandes empresas, que son las que han generado toda la mejora de recaudación de Impuesto de Sociedades en 2015. Con una caída de beneficios del 12,5% en 2016 hasta el primer semestre en las grandes, es casi imposible, por no hablar de ciencia ficción, que se aumente en un 20% la recaudación récord de 2015 “eliminando deducciones”. Todo eso antes de analizar si esas eliminaciones desplomarían los ingresos fiscales futuros por caída de la inversión. El problema de España es que tenemos pocas grandes empresas y hace que si se desploma el refino, como ha pasado, caigan los beneficios empresariales (datos BdE).

- - La mejora en la lucha contra el fraude fiscal es esencial, pero estimar una cantidad anual y fija por un concepto que, como mínimo, se da en una vez, es peligroso. Siempre digo que los ingresos por lucha contra el fraude, de generarse, deben considerarse como un “extra” que reduzca el déficit, no como un ingreso recurrente que financie gastos permanentes. Porque aumenta el déficit estructural.

- - Eliminación de duplicidades administrativas, sin embargo, aparece como una cantidad muy conservadora. Las estimaciones del propio gobierno en funciones cifraban en otros 30.000 millones de euros el ahorro en programas de eficiencia.

Por lo tanto, la tabla es muy explicativa y sobre todo, muy importante en cuanto a los elementos que pueden ser utilizados.

Es muy positivo que se incluya parte de financiación de nuevo gasto con eliminación de duplicidades y ahorros porque, si son rigurosos, compensará las evidentes dificultades o estacionalidad a la hora de conseguir los ingresos adicionales de los dos primeros capítulos.

El pacto, comparado con programas y pactos anteriores, se diferencia precisamente en esta página 41 –y, en cierta manera, en la declaración de intenciones inicial-. No fía la locura gastadora a unicornios, sino que pone primero la consecución de los ingresos. En términos simplistas, no construye la casa por la ventana. Que sea el primer acuerdo que pone el énfasis en la eficiencia en el gasto y en ahorros, en vez de crear un comité por página, es positivo. Que no sea más ambicioso en su proyecto para España por intentar contentar a quien lo va a rechazar por tacticismo, es una pena.

Elementos positivos claros son haber evitado el expolio a autónomos subiendo cuotas, mantener las bonificaciones y reducciones de impuestos –excepto a empresas- y no caer en el unicornio de gastar primero y luego echarle la culpa a “lorricos” (lean por qué las promesas de subir impuestos a los ricos siempre generan subidas a todos aquí y aquí)

Y es que la importancia de este pacto no es solo lo que mantiene, sino lo que evita. Volver a caer en los errores de 2009.

Un problema de estos pactos es que se hacen para “atraer” a los que “exigen” aumentar gastos y, con ello, se sienten “reivindicados”, pero los rechazan por táctica política. Que el PSOE lo rechace, cuando coincide en gran parte con lo que proponía en marzo -cuando rechazó la gran coalición y el pacto constitucionalista-, nos puede llevar a más meses de bloqueo. Lo explicaba ayer en la CNBC.

El problema de todos estos pactos es que tenemos una gran parte del arco parlamentario que sigue pensando que todo se soluciona aumentando gasto corriente. Y no tenemos que irnos muy lejos, a países como Italia o Portugal, para ver que eso lleva al estancamiento y más deuda.

Algún día aprenderemos que retrasar la reducción de la deuda porque los tipos son bajos es un peligro cuando llegue “el invierno”. Y que las promesas de enormes gastos siempre terminan en la realidad de mayores recortes.