El Ministro de Hacienda, Cristóbal Montoro. Efe

El Impuesto de Sucesiones, ¿un tributo discriminatorio?

Las diferencias entre los ciudadanos han provocado la impopularidad de un tributo con baja recaudación.

25 julio, 2016 00:38Noticias relacionadas

El Impuesto de Sucesiones, que grava las herencias de bienes y derechos entre personas, se está cubriendo de polémica. Si este tributo ya es discriminatorio en España en función de la región en la que se vive, la última sentencia del Tribunal Constitucional (TC), que ha amparado que las parejas homosexuales no pudieran acceder a determinadas reducciones en el impuesto al no poder casarse antes de que aprobase la ley en 2005, ha vuelto a poner en la escena pública el debate sobre la necesidad de reformar un gravamen que genera controversias en muchos sectores de la sociedad.

La decisión del Tribunal Constitucional de no admitir a trámite este asunto se basa en asegurar que ya lo resolvió cuando avaló la Ley General de la Seguridad Social, que privaba de pensión de viudedad a las parejas del mismo sexo en esta misma situación. Es decir, las parejas homosexuales no podían casarse cuando aún no existía la Ley del matrimonio homosexual y, sin embargo, disfrutaban de determinados beneficios como "cónyuges".

Por este motivo, los demandantes reclaman que se ha vulnerado su derecho a la igualdad. Para el experto en fiscalidad Rafael García Millán, del despacho Cremades-Calvo Sotelo, “se trata de un asunto complicado” entendiendo que “antes de que se apruebe una ley no puede pedirse su cumplimiento”, explica, en referencia al principio de seguridad jurídica.

Del mismo modo, en 2014, el Tribunal de Justicia Europeo (TJUE) aseguró que el Impuesto de Sucesiones violaba la legislación comunitaria al establecer una diferencia de trato fiscal entre los residentes y los no residentes. Según el Alto Tribunal, esta distinción vulnera el derecho a la libre circulación de capitales en la Unión Europea (UE). De ese modo, los no residentes estaban gravados por el tipo estatal, que discurre entre el 7,5% y el 34%, 30 puntos superior que en el caso de algunas comunidades.

Entre territorios

Pero es, sin ninguna duda, la diferencia territorial la que más crispación ha originado históricamente este tributo. El Impuesto de Sucesiones y Donaciones es un gravamen estatal que tiene una parte del tipo impositivo y del mínimo exento transferido a las comunidades autónomas (excepto la de no residentes, contribuyentes con domicilio fiscal en Ceuta y Melilla y residentes en el extranjero).

Esto ha generado un amplio abanico tributario en las 17 regiones españolas. De este modo, una herencia recibida en la Comunidad de Madrid puede suponer un desembolso impositivo notablemente inferior que en otras zonas de España.

En una radiografía general, los territorios donde de media menos impuestos se pagan por recibir una herencia son Madrid, La Rioja, País Vasco y Navarra. En el otro extremo, Andalucía, Asturias y Cataluña son las comunidades donde los tipos medios y altos del gravamen sobre las herencias son más elevados.

Paradójicamente, el tipo no siempre se corresponde con la cantidad de ingresos ya que también inciden otras características como el número de habitantes. García Millán señala que las regiones incrementan la recaudación mediante dos vías, una a través del aumento de los tipos y otra haciendo todo lo contrario, es decir, “incentivando la residencia”. Esta circunstancia queda demostrada en base a los datos de la Agencia Tributaria, y es que la Comunidad de Madrid, región con los tipos medios más bajos, es la que más fondos ingresa por este impuesto, seguida de Andalucía que, curiosamente, es la que presenta los niveles más agresivos. Por contra, la Comunidad Autónoma que menos recauda es La Rioja, seguida de Murcia y Canarias.

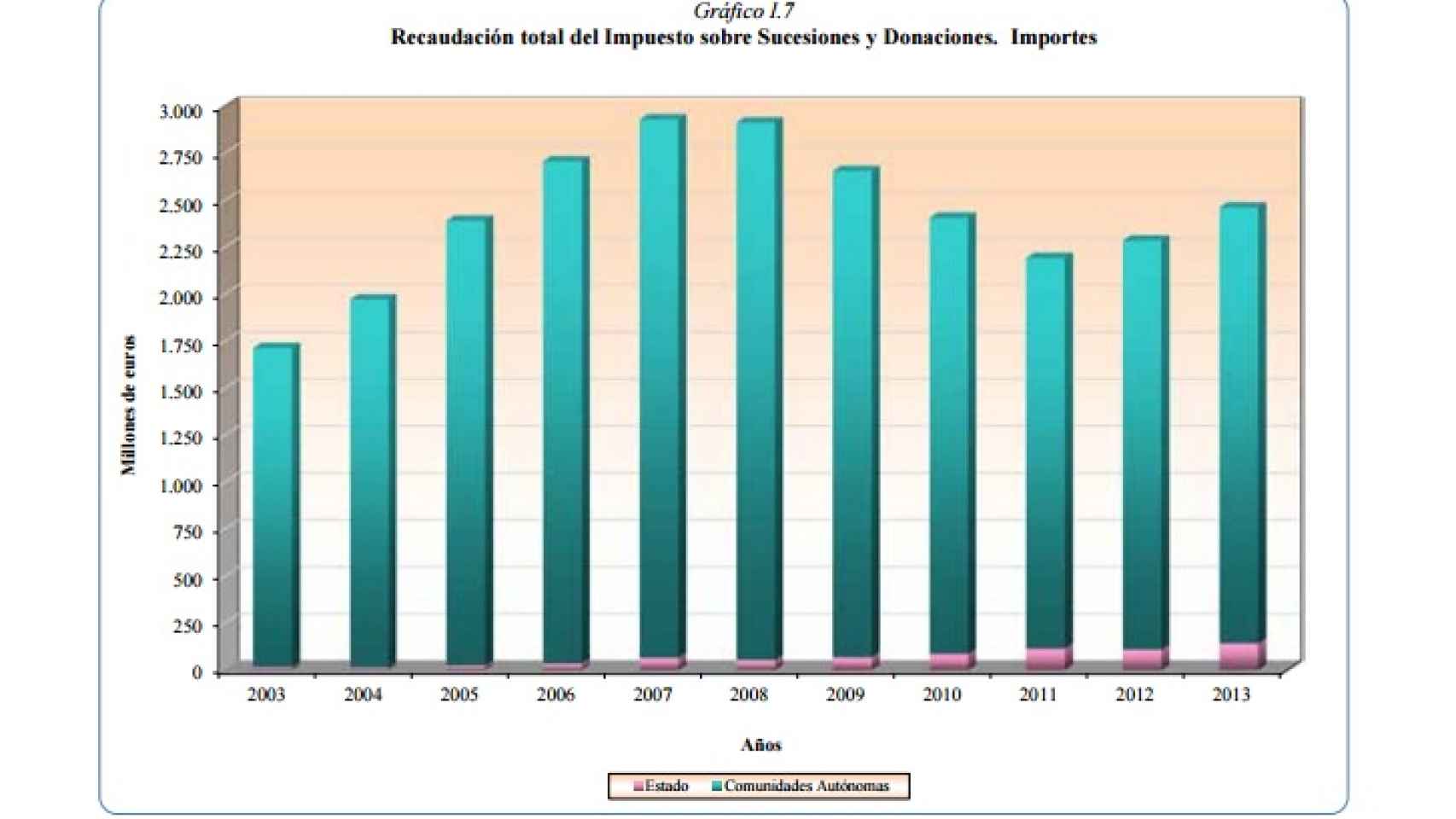

Recaudación del Impuesto de Sucesiones

Un impuesto en crisis

Con la llegada de la crisis, las renuncias de herencias se han multiplicado en toda España debido a la incapacidad de muchos herederos para hacer frente al tributo. En otras palabras: hay familias que no pueden pagar el impuesto y, por tanto, se ven obligadas a rechazar la herencia. Esto ha favorecido la reducción de su efectividad pues su recaudación “apenas llega al 2% del total” del Estado, aunque sí se trata de un ingreso importante para algunas regiones como Andalucía o Cataluña, afirma García Millán. En el conjunto de 2016, según las mejores previsiones de la Agencia Tributaria, se esperan obtener 2.900 millones de euros.

“Se trata de un impuesto que pagan principalmente las clases medias”, señala el abogado, ya que los grandes patrimonios tienen la capacidad para trasladar su lugar de residencia. De cara al futuro, García Millán defiende que el tributo debe continuar “protegiendo a las familias” ya sea en su vivienda o empresa, ya que lo contrario sería “poco ético”. La tendencia general de la tasa para el experto es la “aprobación de ciertos beneficios fiscales” que tienden a la “equiparación de unos territorios sobre otros”, como demuestra la reducción del tributo en Andalucía, que ha aumentado la herencia mínima exenta desde los 175.000 euros hasta los 250.000, es decir, una rebaja del 77%. Para el abogado, el futuro del impuesto está muy ligado a la orientación ideológica de los territorios ya que se trata de una medida “vinculada a la izquierda”.

Comparativa con respecto a la OCDE.

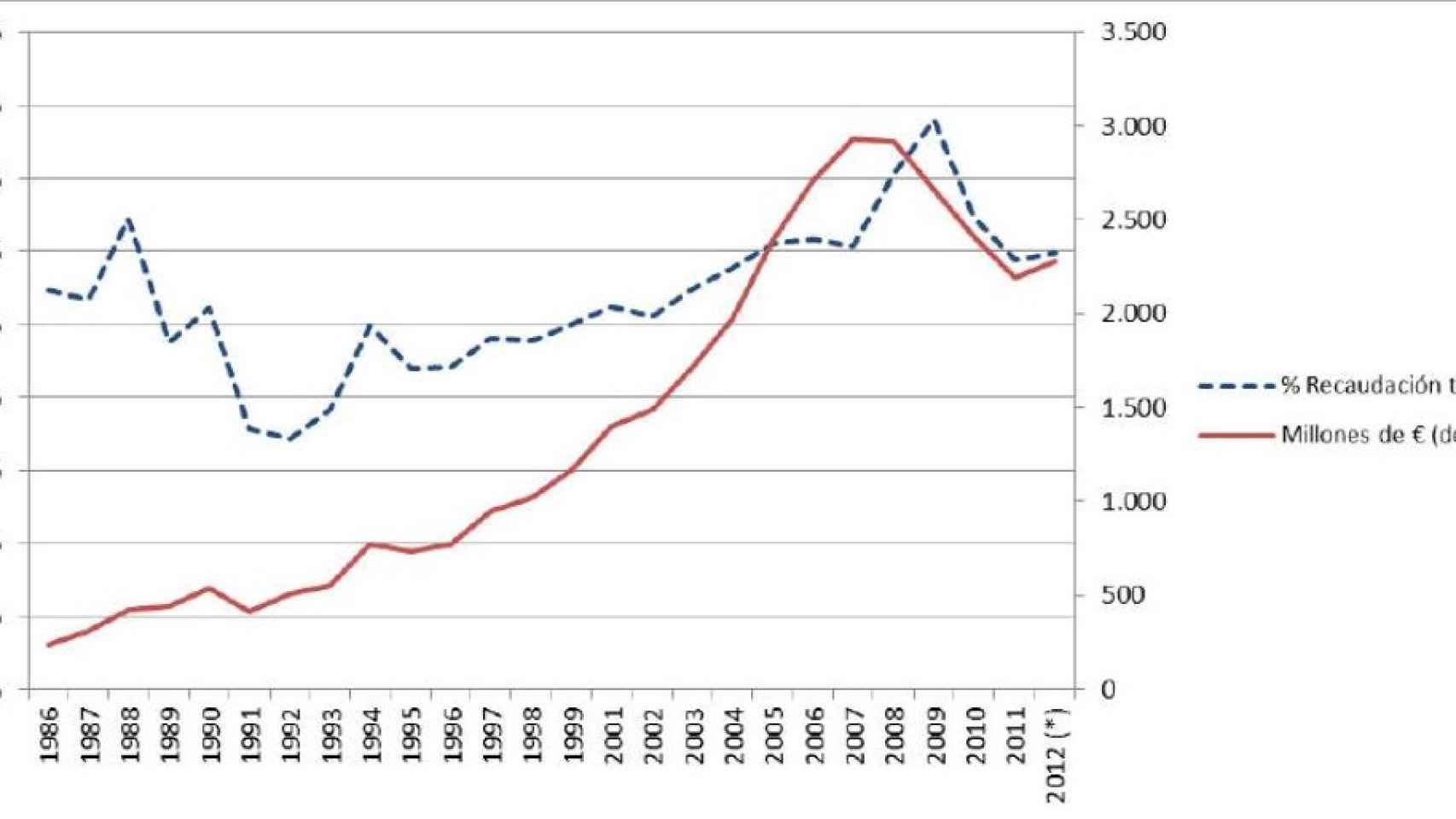

Existen también voces críticas con el impuesto dentro de la Administración. Según el inspector de Hacienda, Ignacio García Sinde, la capacidad recaudatoria del tributo “ha ido minorando. Si en 2007 se ingresaron 2.745 millones de euros, en 2011 los ingresos han bajado a 1.964 millones”, señala.

García Sinde, en un artículo en la publicación Crónica Tributaria, defiende que se trata de un impuesto en crisis tanto “recaudatoria como de legitimidad social”. Por ello, defiende encargar su gestión y recaudación, en la totalidad del territorio nacional, a la Tesorería General de la Seguridad Social convirtiéndolo en un “ingreso del sistema de pensiones públicas” que permitiría dotar al mecanismo de “nuevos recursos” con los que mantener la medida en el futuro.

Fue el economista británico John Stuart Mill uno de los primeros en abordar la necesidad de que las transmisiones hereditarias debían pagar impuestos, evitando así que la propiedad se perpetuara en manos reducidas, a la vez que se favorecía la redistribución de la renta, principio del tributo y en lo que se inspira el artículo 31 de la Constitución Española.