Sede de Gamesa en Zamudio. Reuters

Adwen, la piedra gala que frena la germanización de Gamesa

La fusión del grupo vasco y la filial de Siemens creará un gigante de más de 10.000 millones que se encuentra con un obstáculo en Francia.

18 junio, 2016 02:02Noticias relacionadas

Cinco meses después, la mayor empresa del mundo de energía eólica ya está en construcción. Gamesa se fusiona con Siemens Windpower, la filial del conglomerado industrial alemán, en una operación en la que todavía falta por salvar un obstáculo, que ha sido el principal escollo a lo largo de las últimas semanas. Se trata de Adwen, un proyecto conjunto entre la empresa vasca y la estatal francesa Areva para desarrollar turbinas de eólica marina (offshore) para las eléctricas europeas, con Iberdrola como principal cliente. Constituida en el verano de 2014, participada al 50% por franceses y españoles, la alianza apenas ha dado sus primeros pasos y ya va a ser disuelta no de forma amistosa, según fuentes del sector. Gamesa ha tenido que ceder por completo el destino y la soberanía de esta participada a su socio Areva para poder zafarse de las cláusulas de penalización que contemplaba la 'joint-venture'.

Durante los próximos tres meses, Areva tendrá la potestad de negociar el futuro de Adwen, y su cartera de pedidos, a espaldas de Gamesa, que tendrá que esperar a que se resuelva este fleco, que, sin embargo, no parece que vaya a producirse pronto. Areva, controlada en un 70% por el Estado francés, acaba de anunciar un profundo plan de reestructuración auspiciado por el Gobierno de Manuel Valls que contempla su integración parcial en la eléctrica francesa EDF, una ampliación de capital de 5.000 millones de de euros, así como la escisión de su negocio de uranio (combustible nuclear) y de su filial de energías renovables, de la que depende la operación de venta de Adwen y, de rebote, la fusión entre Gamesa y Siemens Windpower. El grupo francés tiene la opción de comprar el 50% de Gamesa en Adwen.

El negocio de Gamesa y Siemens.

'Gamesiemens', el nuevo gigante de la Bolsa española

Salvando el escollo francés, la unión de Gamesa y Siemens ya tiene dibujada su hoja de ruta oficial. Un 41% seguirá en manos de los actuales accionistas de la empresa española, con Iberdrola entre ellos, aunque la eléctrica de Ignacio Sánchez Galán verá diluida su participación del 20% que tiene actualmente a algo más del 8% de 'Gamesiemens'. Hasta el 59% del capital estará en manos del gigante alemán. Por tanto, la nueva empresa tendrá apenas un tercio de sus acciones en bolsa y en manos de minoritarios.

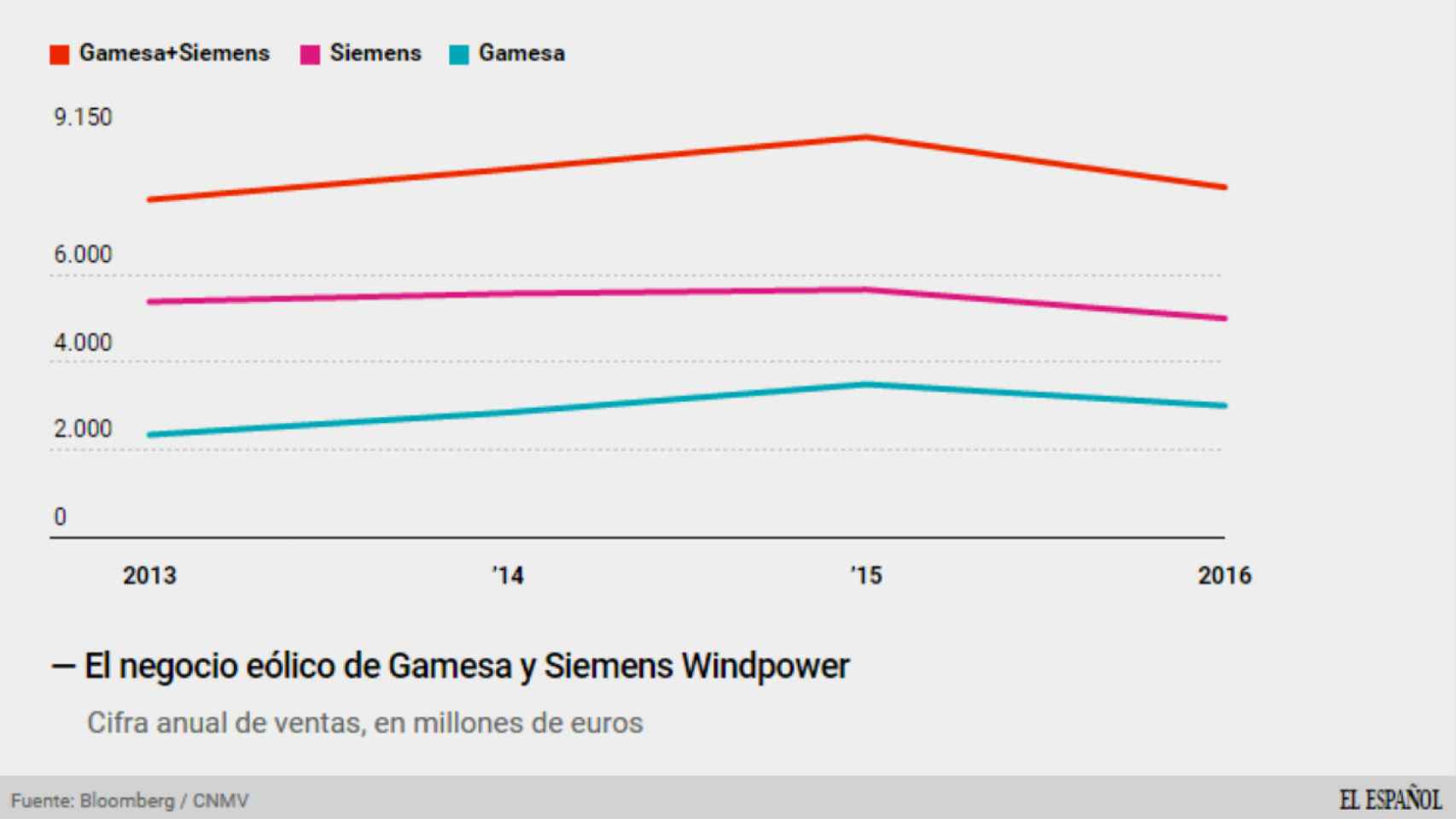

Iberdrola ha conseguido que los alemanes se rasquen el bolsillo con un dividendo extra de 1.000 millones de euros (3,75 euros por acción), de los que la eléctrica se quedará con 200 millones. Siemens consigue así poner en valor un negocio que estaba estancado. El grupo alemán se había centrado en el desarrollo de eólica marina (offshore) en Europa con gran éxito en volumen de pedidos (tiene una cartera de proyectos 14.000 millones de euros), pero con escasa rentabilidad: su ebitda (resultado bruto) estimado se sitúa 434 millones frente a unas venta anuales de 5.000 millones.

La nueva compañía sumará una cartera de pedidos próxima a los 20.000 millones y unos ingresos de 9.600 millones. Frente a estas cifras, Gamesa se mueve en un negocio de 3.000 millones con un ebitda de 559 millones, es decir, con mayor rentabilidad. Esto se debe a que su perfil se ha mantenido en el desarrollo de turbinas 'onshore' (tierra) y en países emergentes. Esta es la clave que ha llevado a las dos compañías a ver con buenos ojos la fusión: se unen dos jugadores que mezclan 'offshore' en países desarrollados y 'onshore' con emergentes.

Según explicó Gamesa, la nueva empresa tendrá su sede social en España y tres centros operativos principales: el 'onshore' seguirá en la península, otro en Hamburgo (Alemania) y el resto en Dinamarca. Ignacio Martín seguirá siendo el principal ejecutivo del nuevo grupo, que valdrá en bolsa más de 10.000 millones de euros. El ejecutivo vasco ha sido clave en la resurrección de Gamesa, que llegó a cotizar en 1 euro por acción en julio de 2012 y hoy se mueve en los 18 euros, es decir, que bajo su mandato, las acciones del grupo se han revalorizado la friolera del 1.700% en cuatro años. Durante el 'boom' de las renovables cotizó por encima de los 34 euros a finales de 2008.

Cotización de Gamesa.

La compañía bordeó la quiebra en 2012. Fue objeto de dudas por su exceso de deuda, de capacidad de producción, su escasa diversificación -centrada en España, donde no vendía apenas molinos-, y las dificultades de financiación. La compañía emprendió bajo la dirección todavía de Jorge Calvet una carrera por extenderse en las economìas emergentes. Sin embargo, los roces con Iberdrola -que tenía entonces el 14% del capital- propiciaron un cambio en la gestión y la llegada de Martín, un ejecutivo procedente del sector de automoción con GKN y CIE Automotive.

La Gamesa posterior emprendió una profunda reestructuración y saneamiento, que comprendió desde despidos masivos en España hasta la refinanciación de todas sus deudas. Con un plan para ser más pequeña y con el apadrinamiento constante de Iberdrola, su principal accionista en todo este tiempo, la empresa industrial vasca ha protagonizado una de las historias de resurrección empresarial más notables de los últimos años.