“Although you'll feel a little sting at first, It's always better when the bubble bursts” Bertine Zetlitz

La semana, a nivel económico, nos ha vuelto a mostrar que los bancos centrales no imprimen crecimiento ni mejoran las expectativas de inflación. El índice producción industrial de la Eurozona se situaba en un -0.8% en marzo, y la inflación en España caía a -1,1%. Aunque la inflación subyacente -excluyendo alimentos y energía- sea positiva (+0,7%), se ha revisado a la baja con la caída de los servicios. Los analistas que siguen las expectativas de inflación estiman que no llegará a superar el 1% en cinco años. Eso con un programa de recompras de 1,5 billones de euros por parte del BCE. Un fracaso absoluto, porque el problema de Europa no es de liquidez ni estímulos monetarios sino de falta de reformas y política intervencionista.

Sin embargo, no nos debe preocupar que los precios caigan porque el consumo crece muy por encima del producto interior bruto real (casi el doble), y el hecho de que los precios sean bajos ha ayudado a que la renta disponible de las familias mejore, se mitigue el efecto de la devaluación interna y la riqueza de las familias supere el billón de euros. Recomiendo a los economistas inflacionistas que lean la defensa de los efectos de la desinflación positiva).

El déficit y la política de la cigarra

La política ultra-expansiva de los bancos centrales ha creado la mayor burbuja en mucho tiempo, la burbuja de bonos. Los estados se dan de palmadas porque baja la prima de riesgo mientras se lanzan a aumentar déficit porque “la deuda es barata”. Como la cigarra en el cuento, pensamos que los tipos de interés serán bajos siempre y vamos aumentando los desequilibrios en vez de utilizar ese periodo de apoyo monetario para reducirlos. Y cuando llega “el invierno”, y suben los tipos de interés o el banco central deja de ser el comprador de último recurso, los recortes son mucho mayores y el efecto depresor mayor. Ya hemos alertado en esta columna sobre la locura de “relajar el déficit” tras 685.000 millones de euros de expansión fiscal y el suicidio que supondría aplicar las medidas propuestas por los populistas y comunistas (Sumamos para Quebrar). Muchos economistas se han llevado las manos a la cabeza ante la recesión garantizada que generaría y progresistas como Xavier Vidal-Foch, en otro medio, escribía “los siete folios que despacha a la política económica sonrojan”.

Mientras unos y otros se lanzan a hablar del “derecho al déficit” -más deuda-, no nos damos cuenta de la trampa que supone aumentar los desequilibrios y la deuda cuando los tipos son bajos. España, con un coste medio de cerca del 3% y que cayó en 2015 al 0,85%, se gasta casi un 10% del presupuesto en intereses… Si se normalizan o la percepción de riesgo global aumenta, se dispararía esa cifra al refinanciar. Pero eso lo haría otro, … que se fastidie. Muy “social”.

La burbuja de bonos

La burbuja de deuda, que ha llevado a que la deuda global se haya disparado a niveles jamás vistos en época de paz, no la disfrazan los bancos centrales eternamente. Una burbuja tan enorme lleva inexorablemente a que los agentes tomen cada vez más riesgo aceptando menor rentabilidad. Y esa burbuja solo se mantiene creciente ante la esperanza, fe diría yo, de que la deuda se repagará o por mejora del crecimiento, aumento de la inflación o aumento desproporcionado de ingresos.

Es por ello que una burbuja de bonos también puede estallar, aunque el banco central apoye. Ocurre cuando esas premisas de “esperanza” se desvanecen y desaparece el comprador marginal de deuda cuando se esteriliza -el banco central la vende-. Incluso si, como ocurre en Japón, dicho banco central compra el 80% de los bonos emitidos, el shock de deuda se manifiesta de la siguiente manera.

Primero, en el mercado de renta variable -se desploman las bolsas a “pesar” de que haya programas de recompras porque las expectativas de crecimiento, inflación y beneficios empresariales se cercenan. Segundo, a pesar de monetizar miles de millones de deuda, las pymes, empresas medianas y posteriormente las de calificación media, aunque sean grandes, pierden acceso al mercado de crédito y bonos por la debilidad de su negocio. Tercero, se manifiesta la insostenibilidad de los gastos y la caída de los ingresos fiscales que sostienen a los bonos “de bajo riesgo” y se disparan las primas de riesgo. Esas dos últimas fases preceden a una gran crisis, y no las para un banco central porque el mundo entero ya se ha dado cuenta de que el Rey va desnudo.

undefined undefined undefined

Esa política de bajos tipos y masiva liquidez, que ha llevado a más de siete billones de bonos con rentabilidad negativa, y que países como Francia, Irlanda, Bélgica o España emitan deuda a tipos irrisorios con vencimiento 2050 y más allá (hasta 2066) , está zombificando las economías y cercenando el crecimiento potencial perpetuando los sectores de baja productividad e ineficientes, subvencionando al endeudado y penalizando al ahorrador.

.

En EEUU, que consideramos un “éxito” -porque es moneda reserva global y una economía flexible y dinámica- se ha duplicado el déficit en los últimos doce meses, el crecimiento es casi la mitad del potencial, y ya se vive una recesión de beneficios como hemos comentado aquí. En China, la deuda se ha disparado al 240% del PIB y los préstamos de difícil cobro se han disparado a la cifra más alta en once años.

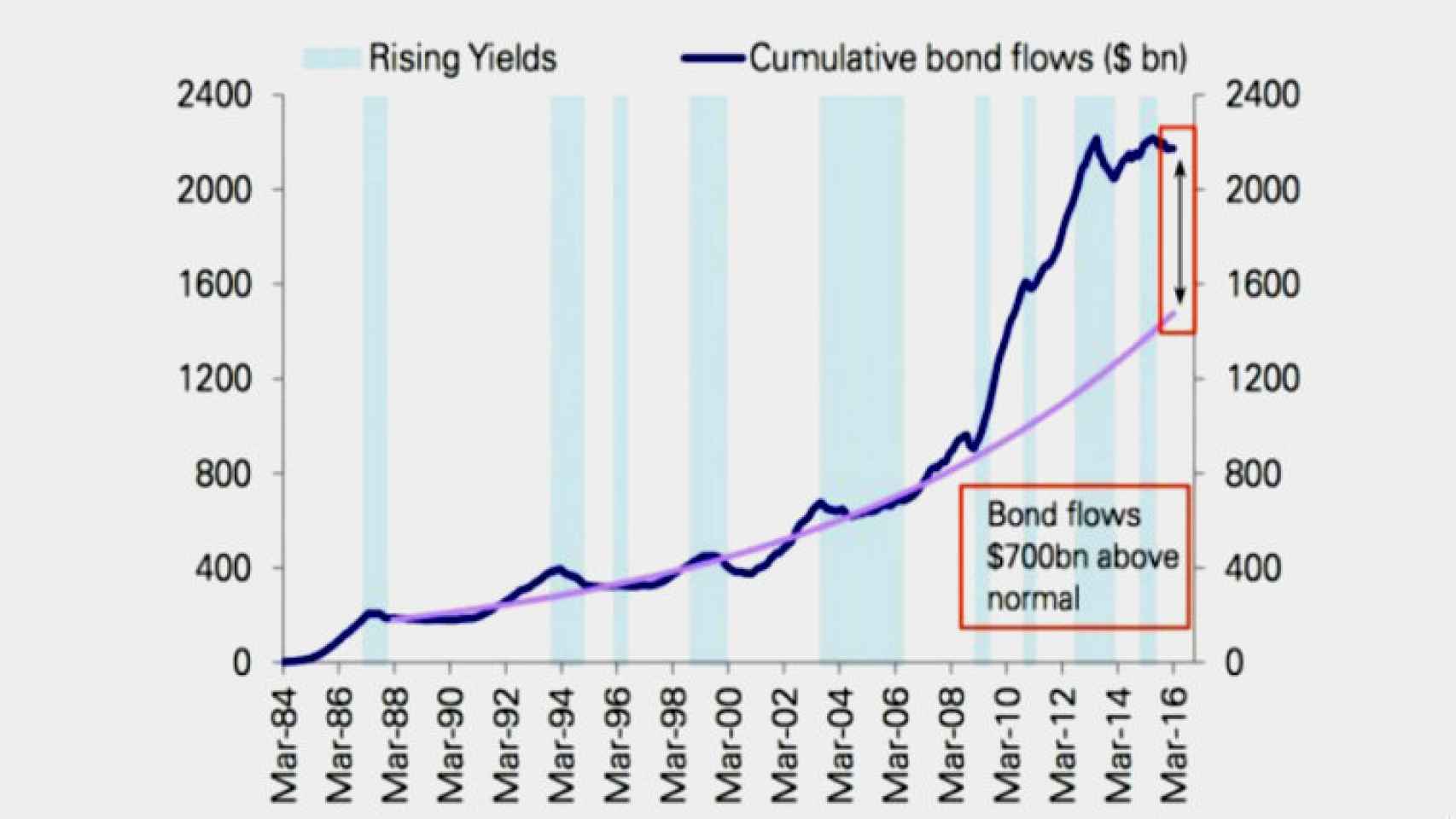

Sin embargo, el mercado se encuentra con 700.000 millones de dólares más de flujo en el mercado de bonos del que se considera normal.

Prestemos atención a esa burbuja, porque luego dirán que fue culpa de los mercados, que se tomó demasiado riesgo o que hay que intervenir más los tipos y la masa monetaria. Las burbujas que crean una crisis nunca saltan en activos que consideramos “tóxicos”. Siempre saltan en aquello que consideramos que es muy sólido y sin apenas riesgo -el inmobiliario, la deuda gubernamental de países de alto crecimiento- … Y, si no aplicamos urgentemente medidas de oferta, mejorando la renta disponible de las familias y empresas, bajando impuestos, y dejando que se desarrollen los sectores de alta productividad, nos iremos a un shock de deuda.

Acabemos con la lacra del déficit eterno para gastos corrientes, la falacia de que “gastando más se reduce la deuda” y la entelequia de los multiplicadores de gasto público (que no se dan, o son negativos en economías abiertas y muy endeudadas, lean )… O nos llevarán a otra crisis.

Estamos a tiempo.

Buen fin de semana.