Billetes de 500 euros. Reuters

El euríbor entra en negativo, pero el banco no pagará tu hipoteca

El índice al que se referencian el 90% de las hipotecas en España entra en terreno negativo por primera vez en su historia

5 febrero, 2016 13:35El euríbor a doce meses, la referencia de los intereses de las hipoteca, se ha sumergido este viernes en terreno negativo por primera vez en su historia, tras caer al -0,002% en su precio diario. Sin embargo, esto no significa que el banco vaya a pagar a los hipotecados, debido al diferencia que aplican a estos préstamos. En la actualidad ese extra sobre el tipo de interés se sitúa, en el mejor de los casos, cerca del 1%, aunque en los inicios de la crisis llegó a ser del 0,3% en algunos bancos.

Tiene que caer mucho más el euríbor para que algún banco se vea en la situación de pagar al cliente por su hipoteca. Además, también depende de la letra pequeña de la hipoteca y si en el contrato aparece algún tipo de cláusula suelo.

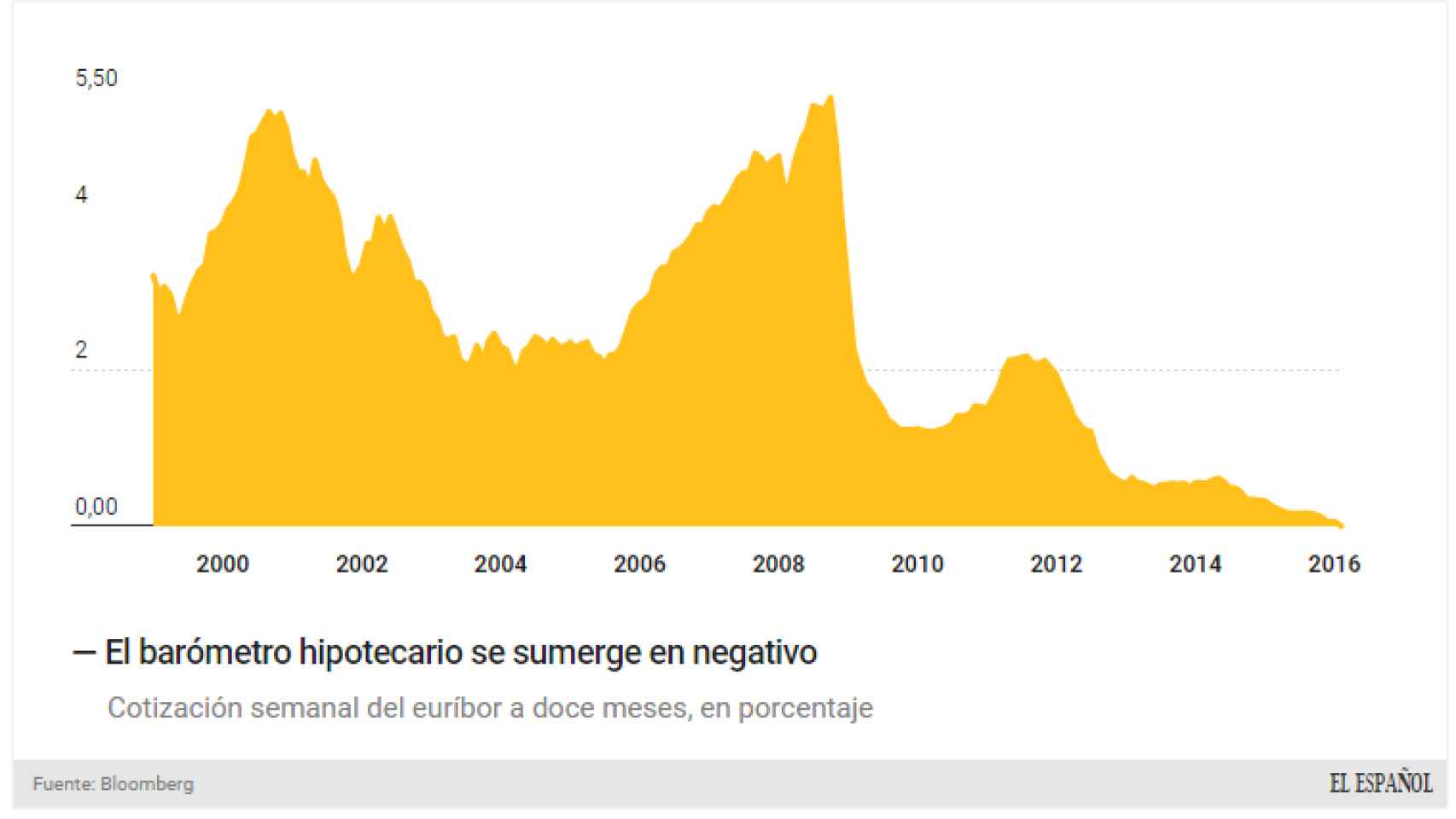

Evolución histórica del euríbor a doce meses.

"La entrada del euríbor en negativo es algo desconocido hasta ahora, pero entra en el terreno de lo anecdótico porque no estará mucho tiempo ahí. Tampoco significa que el banco te vaya a pagar la hipoteca por los diferenciales que se aplican a los préstamos. Es bueno para los hipotecados que vayan a revisar en los proximos meses, pero no es recomendable endeudarse teniendo en cuenta el actual nivel de tipos", explica Fernando Encinar, jefe de estudios del portal idealista.com

Para que las hipotecas se revisen a la baja, es necesario que el euríbor baje su media mensual de febrero por debajo de la de enero. Actualmente está en el 0,005%, por lo que tiene que seguir más días en en negativo para llevar el euríbor mensual por debajo de cero. Sin embargo, el efecto de la caída del indicador en febrero, no se aplicará hasta marzo y, por tanto, no tendrá efecto en el bolsillo de los ciudadanos hasta abril.

El índice, que mide el interés de los prestamos entre bancos a un año, marcó su máximo en septiembre de 2008 por encima del 5,5%. Desde entonces no ha dejado de caer por la presión de las bajadas de tipos del Banco Central Europeo (BCE), los tipos negativos en la facilidad bancaria -penalización a los depósitos de los grandes bancos en el BCE- y las inyecciones de liquidez en el mercado con subastas a la banca y las compras de activos (el famoso QE).

Según datos del INE, el 90,7% de las hipotecas constituidas en noviembre utiliza un tipo de interés variable, frente al 9,3% de tipo fijo. El euríbor es el tipo de referencia más utilizado en la constitución de hipotecas a interés variable, en concreto en el 92,4% de los nuevos contratos.

Claves de una caída vertiginosa

Este día histórico para el euríbor lo venían anticipando los analistas durante semanas. Es el resultado de la presión del Banco Central Europeo (BCE) sobre las reservas de los bancos. Para comprender por qué ocurre es necesario comprender qué es el euríbor. Esta es la referencia del tipo al que los bancos se intercambian el dinero en el mercado interbancario. Se obtiene con una encuesta diaria a las entidades en la que les pregunta a qué tipo de interés se están prestando el dinero en los diferentes plazos, en este caso, a 12 meses.

Esto significa que los bancos exigen que las otras entidades les paguen por aceptar su dinero. En otras palabras, el banco ‘A’ que le presta al banco ‘B’ le tiene que pagar un interés del -0,002% para que acepte su dinero. ¿Por qué se piden dinero entre ellos? Porque los bancos no saben qué hacer con su exceso de reservas. Toda la liquidez que ha lanzado el BCE al sistema ha inundado los mercados financieros, pero no así la economía, porque el canal de transmisión de la política monetaria está roto. Ante esta situación, el BCE decidió aplicar un tipo de interés negativo al exceso de reservas de los bancos, por lo que les cobra un 0,3% a los bancos que aparcan su dinero en su facilidad de depósito.

La consecuencia es que los bancos no quieren tener un exceso de reservas en su balance, porque les cuesta dinero, por eso han empezado a cobrarse entre ellos. El euríbor a una semana lleva más de un año consecutivo en negativo, desde diciembre de 2014. Como se trata de una encuesta, el euríbor es un indicador que tiene serias sospechas de estar manipulado, tal y como ocurrió con el líbor. Basta con que los bancos mientan en sus respuestas para manipular el resultado de la encuesta. El mercado se fija más en el eonia, que es el tipo al que se prestan el dinero las entidades en el interbancario a una noche. El tipo real, no una encuesta. Este indicador está en el -0,247% y lleva en negativo desde noviembre de 2014 (exceptuando el día de final de mes, en el que siempre repunta).