Edificio del BBVA

BBVA ganó 2.642 millones en 2015 un 0,9% más por el efecto negativo del banco turco Garanti

El banco hubiese elevado su beneficio un 43,3% sin las pérdidas de la actualización de la valoración de Turquía

3 febrero, 2016 08:14Noticias relacionadas

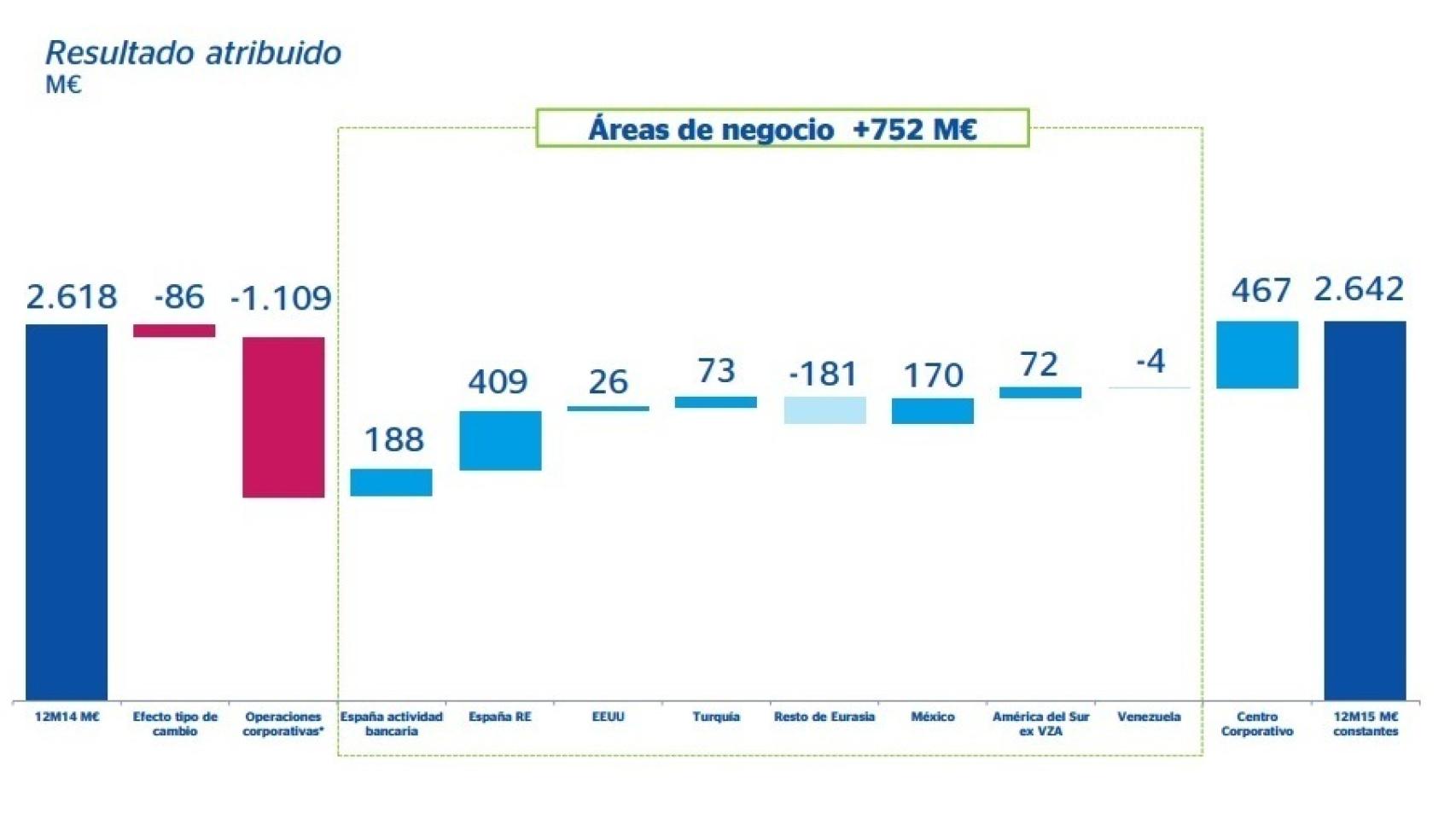

Para BBVA 24 millones fueron salvadores: es la diferencia positiva entre el beneficio de 2014 y el de 2015. El matiz es muy importante, no es lo mismo ganar más que ganar menos. En total, la entidad elevó sus beneficios un 0,9%, hasta los 2.642 millones de euros en un año “complejo”, como indica el presidente de la entidad, Francisco González. Pero también fue un año complicado para BBVA, porque tuvo que actualizar su valoración de su negocio en Turquía. La actualización del precio del Garanti (al valor del 14,9% que compró en el tercer trimestre) supuso un impacto negativo de 1.840 millones de euros, lo que condiciona toda la cuenta de resultados de la entidad. Pero Turquía es una apuesta de largo plazo para la entidad, por lo que bien merecía este sacrificio.

Descontando el impacto negativo de Garanti, BBVA elevó su beneficio un 43,3% en el conjunto del año, hasta los 3.752 millones de euros. Un aumento de sus ganancias que ya se percibe desde la parte alta de la cuenta de resultados, lo que es una gran noticia para la entidad. En finanzas, esta parte alta se refiere al margen de intereses (beneficio de los préstamos menos el coste de los depósitos), que aumentaron un 8,7%, las comisiones, que avanzaron un 7,8% y el resultado de operaciones financieras (ROF), que en este caso se contrajo un 5,9%. El resultado es un margen bruto de 23.680 millones de euros, el más alto de la historia del grupo.

La entidad remata la cuenta de resultados, como todo el sector, con un fuerte descenso de las provisiones. La mejora de los niveles de activos dudosos, ya sea por la venta de carteras dañadas o por la menor entrada de créditos en mora, es lo que está salvando las cuentas de la banca este año. Este año, BBVA realizó dotaciones por 1.145 millones de euros, casi un 40% menos que en el ejercicio anterior.

Por regiones geográficas, BBVA redujo su resultado en Venezuela, en 4 millones de euros, y en Eurasia (sin España y Turquía), donde se dejó 181 millones de euros. La mayor contribución positiva a la cuenta de resultados vino de España, donde ganó 597 millones de euros más, de los cuales, 188 millones se corresponden a su negocio bancario y 409 millones, al inmobiliario.

El gran reto: la rentabilidad

La mejora de los márgenes se produjo por el aumento del perímetro de la entidad (con la compra de CatalunyaCaixa y el aumento de la participación en Garanti) y el aumento de los volúmenes de negocio, pero no por ganancias de rentabilidad. Y este es el principal objetivo del sector: mantener un retorno atractivo. La rentabilidad sobre recursos propios (ROE) cayó en 30 puntos básicos, del 5,6% de 2014 al 5,3%. Además, la rentabilidad sobre recursos propios sin intangibles (ROTE) cayó en 20 puntos básicos, hasta el 6,6%.

Sin embargo, después de un año de tantas operaciones corporativas como ha sido este para BBVA, los indicadores de rentabilidad se ven distorsionados. Por esto es importante revisar cómo ha evolucionado la rentabilidad de sus operaciones continuadas. En este caso sí dejaron un importante avance del ROE, de 200 puntos básicos, hasta el 7,6% y del ROTE, de 260 puntos básicos, hasta el 9,4%.

Los riesgos se suavizan

La tasa de mora del grupo cerró el año en el 5,4%, un descenso de 40 puntos básicos respecto al ejercicio anterior. Sin embargo, si se excluye el negocio inmobiliario, la tasa de mora aumentó en 10 puntos básicos, hasta el 4,2%. El saldo de dudosos aumentó con fuerza por la compra de CatalunyaCaixa. De 23.600 millones de euros dudosos al cierre de 2014 pasó en 2015 hasta los 26.000 millones. Si se descuenta CX y la ampliación de la participación en Garanti, los activos dudosos caen hasta 21.100 millones, un 10,5% menos.

La tasa de cobertura también mejoró con fuerza, en gran medida gracias a la incorporación del negocio de CatalunyaCaixa. Al cierre del ejercicio, esta ratio alcanzó el 74%, diez puntos porcentuales más de los que tenía hace un año.

Esta mejoría de los indicadores permitió a BBVA seguir rebajando el coste del riesgo. Al cierre del año, el coste del riesgo acumulado cerró en el 1,1%, lo que supone situarse ya en la mitad del 2,2% que tenía hace tres años.

BBVA superó los niveles de capital mínimos exigidos por el Banco Central Europeo. Al cierre de septiembre ya había conseguido el objetivo para todo el año de alcanzar el 9,75% de ratio de capital de primer nivel (CET1 fully loaded). Al cierre del ejercicio, la entidad presenta un nivel de capital del 10,33%, con una generación orgánica de capital en el año de 40 puntos básicos.

El efecto del tipo de cambio

Por si el negocio de los países emergentes no tuviese suficientes problemas, además está el efecto negativo del tipo de cambio. La divisas de estos países están en pleno desplome contra el dólar y también contra el euro, aunque en menor medida. Esto provoca que, a la hora de traer los beneficios a euros, el resultado final es peor.

Es lo que le ha pasado a BBVA este año. El beneficio de la entidad por operaciones continuadas aumentó un 43,3% respecto a 2014, pero sin el efecto del tipo de cambio hubiese elevado sus ganancias en un 48,2%.