El desplome del petróleo mantiene a los precios en negativo Reuters

Vuelve el fantasma de la deflación

Las expectativas de inflación están en pleno desplome, una noticia preocupante para los países más endeudados

3 febrero, 2016 01:27Noticias relacionadas

Dentro de diez años la inflación de la eurozona estará en el 1,5%. Esto es lo que está descontando actualmente el mercado: las expectativas de subida de los precios en el largo plazo se han desplomado en los dos últimos meses un 16,5%. Este indicador, cuyo nombre técnico es 5y5y inflation swap, es la principal referencia que utiliza el Banco Central Europeo (BCE) para conocer las expectativas que tienen los mercados. Lo que refleja actualmente es que las expectativas que habrá dentro de cinco años para la inflación en los siguientes cinco años serán del 1,5%.

Una buena parte de la culpa de la depresión de los precios la tiene el desplome del petróleo. Tanto el barril europeo (Brent), como el estadounidense (West Texas), cotizan en niveles que no se habían visto en más de una década, en el entorno de los 30 dólares. Un descenso que ha ayudado mucho a la renta de las familias, pero que tiene a la inflación en cero o por debajo.

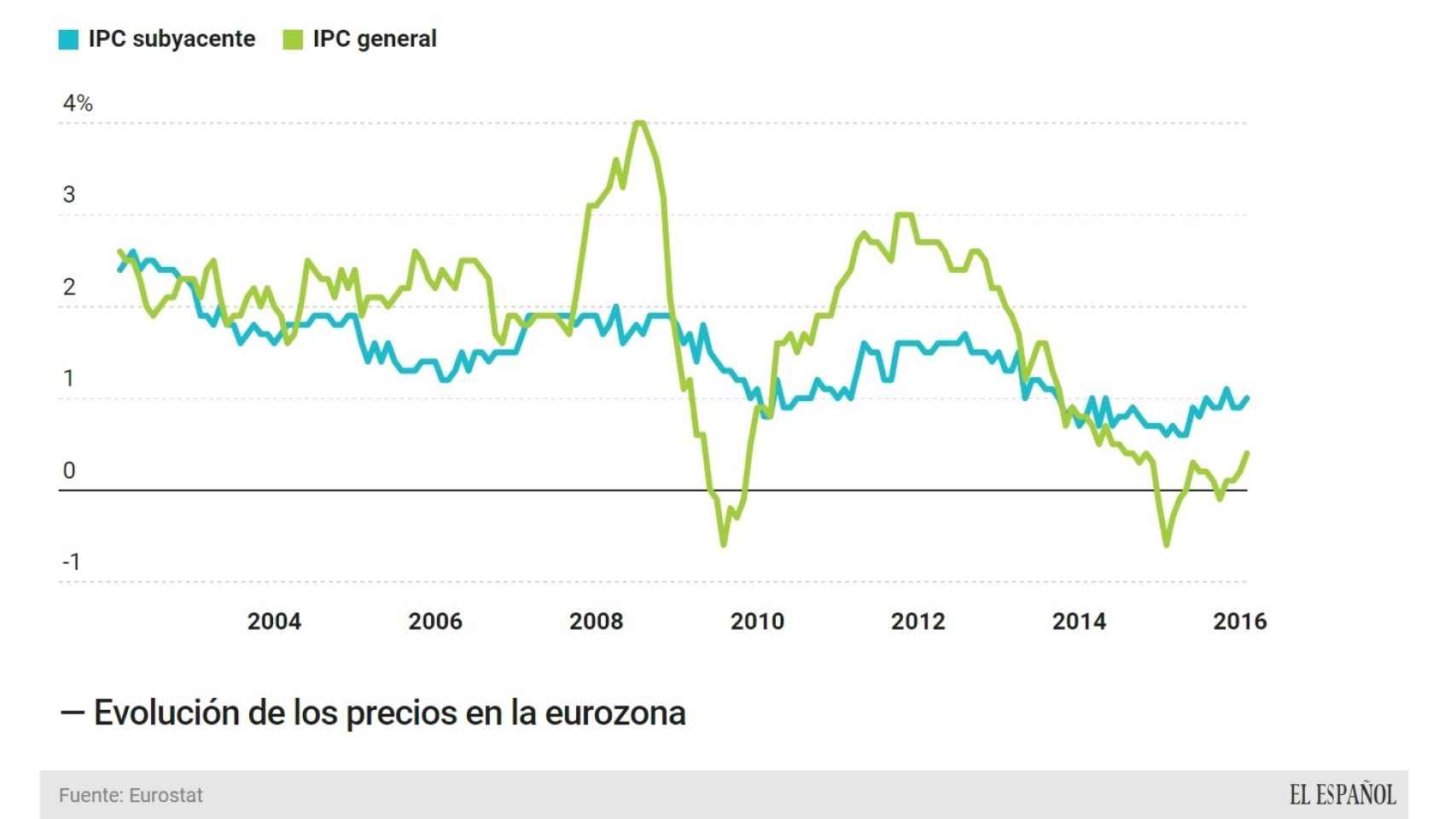

Si no se contabilizan los precios de la energía, lo que se conoce como inflación subyacente, el resultado es un poco mejor. En el caso de la eurozona, el IPC subyacente de enero cerró en el 1% y en España, este dato indicador está en el 0,9%. Todavía muy lejos del 2% que se considera el paradigma de la estabilidad de precios.

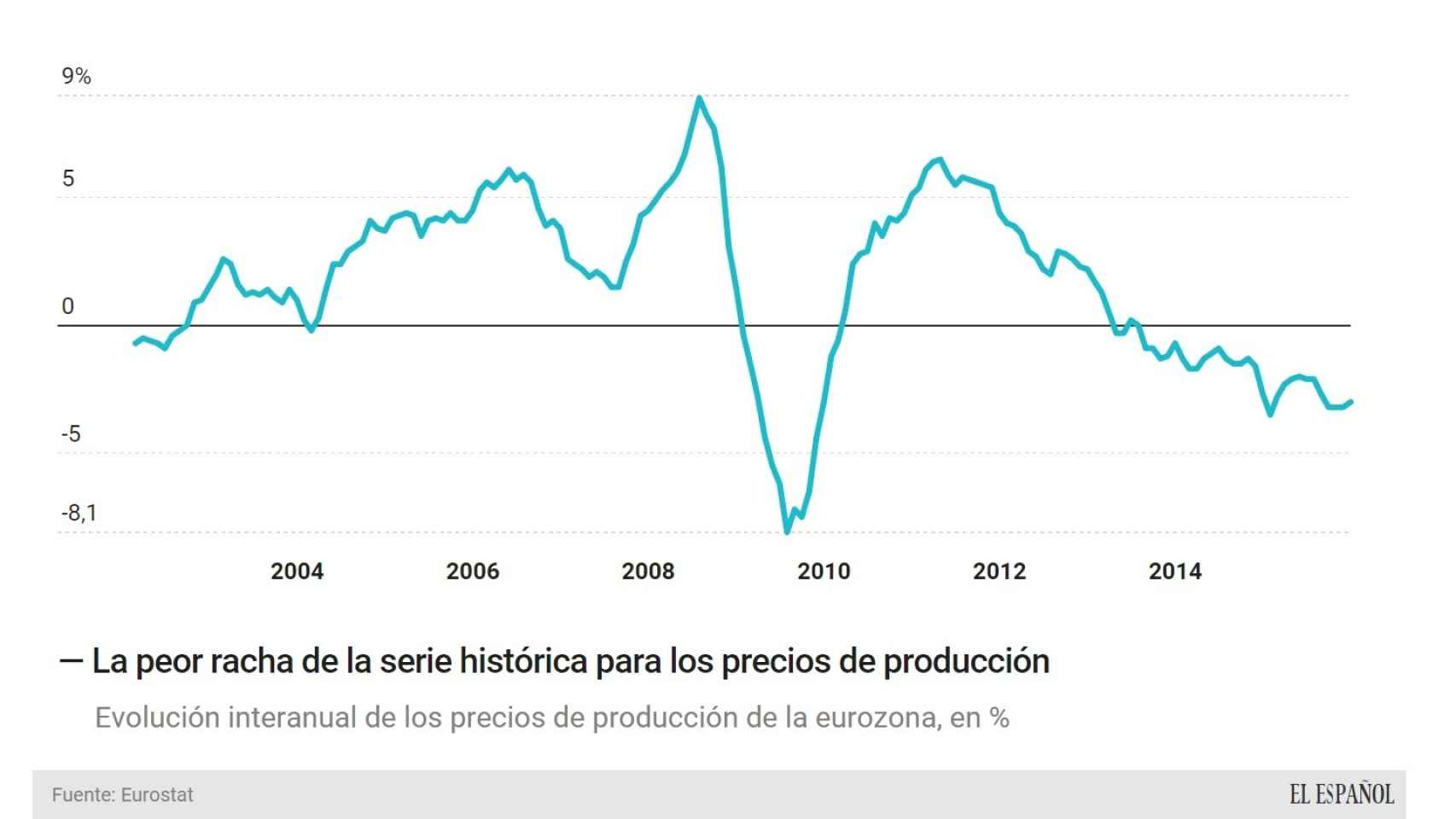

Los bancos centrales están preocupados por lo que Mario Draghi, presidente del BCE, llama “efectos de segunda ronda”. Con esta expresión se está refiriendo a los efectos secundarios que tiene la caída de precios del petróleo. Por ejemplo, si las empresas tienen los combustibles más baratos, también pueden producir más barato. Los precios de producción (excluida la construcción) llevan 29 meses consecutivos de caída, algo nunca visto en toda la serie de Eurostat que arranca en 1982. Y en los últimos meses están acelerando su caída hasta el -3% de diciembre.

El exceso de trabajo en el mundo tampoco ayuda, y la tasa de paro está en niveles históricamente altos en muchos países. Y de los que tienen una tasa de desempleo normalizada, en muchos de ellos se produce porque los niveles de actividad son muy bajos (hay mucha gente que está desanimada, que no está buscando empleo y, por tanto, no entra en las cifras del paro). Esto significa que en el mercado de trabajo hay un gran exceso de oferta y, cuando la oferta es más alta que la demanda, las presiones empujan a alcanzar el equilibrio bajando los precios. En este caso, los precios son los salarios y no hay que ir muy lejos para encontrar países en los que esté ocurriendo la ya famosa devaluación interna.

De esta forma, los precios se enfrentan a una fuerte presión a la baja por estos efectos de segunda ronda. Desde Fráncfort son conscientes del riesgo que supone esta situación y preparan una nueva batería de estímulos para el mes de marzo con la que intentarán reanimar la inflación. Sin embargo, cuantos más estímulos inyectan, menos efectos parecen tener sobre los precios; sus armas no consiguen contrarrestar el impacto negativo del desplome del petróleo. El BCE cada vez tiene más lejos alcanzar su objetivo prioritario: “mantener las expectativas de inflación en el medio plazo cerca pero por debajo del 2%.

El mercado cree que en una década los precios todavía estarán en el 1,5%. Los analistas no son mucho más optimistas. La Encuesta de expertos en previsión económica que realiza el BCE cada trimestre anticipa que la inflación se moverá en el 1,8% en el largo plazo. Ya no esperan el 2% o el 1,9% tradicional. Así es como las expectativas de inflación empiezan a desanclarse, algo que atemoriza al banco central.

Inflación en negativo

Los expertos han debatido mucho en los últimos meses sobre si Europa está en deflación o no. Para que haya deflación es necesaria una caída generalizada de los precios, algo que no ocurre actualmente, aunque es cierto que el IPC lleva más tiempo en negativo que en positivo en los últimos años. Por ejemplo, en España, ha estado en negativo en 16 de los últimos 19 meses (medido en tasa interanual).

Ewald Nowotny, presidente del Banco Central de Austria y miembro del Consejo de Gobierno del BCE, ha asegurado recientemente que la inflación puede mantenerse en negativo “durante algunos meses”. Un escenario que, si no es deflación, se parece mucho.

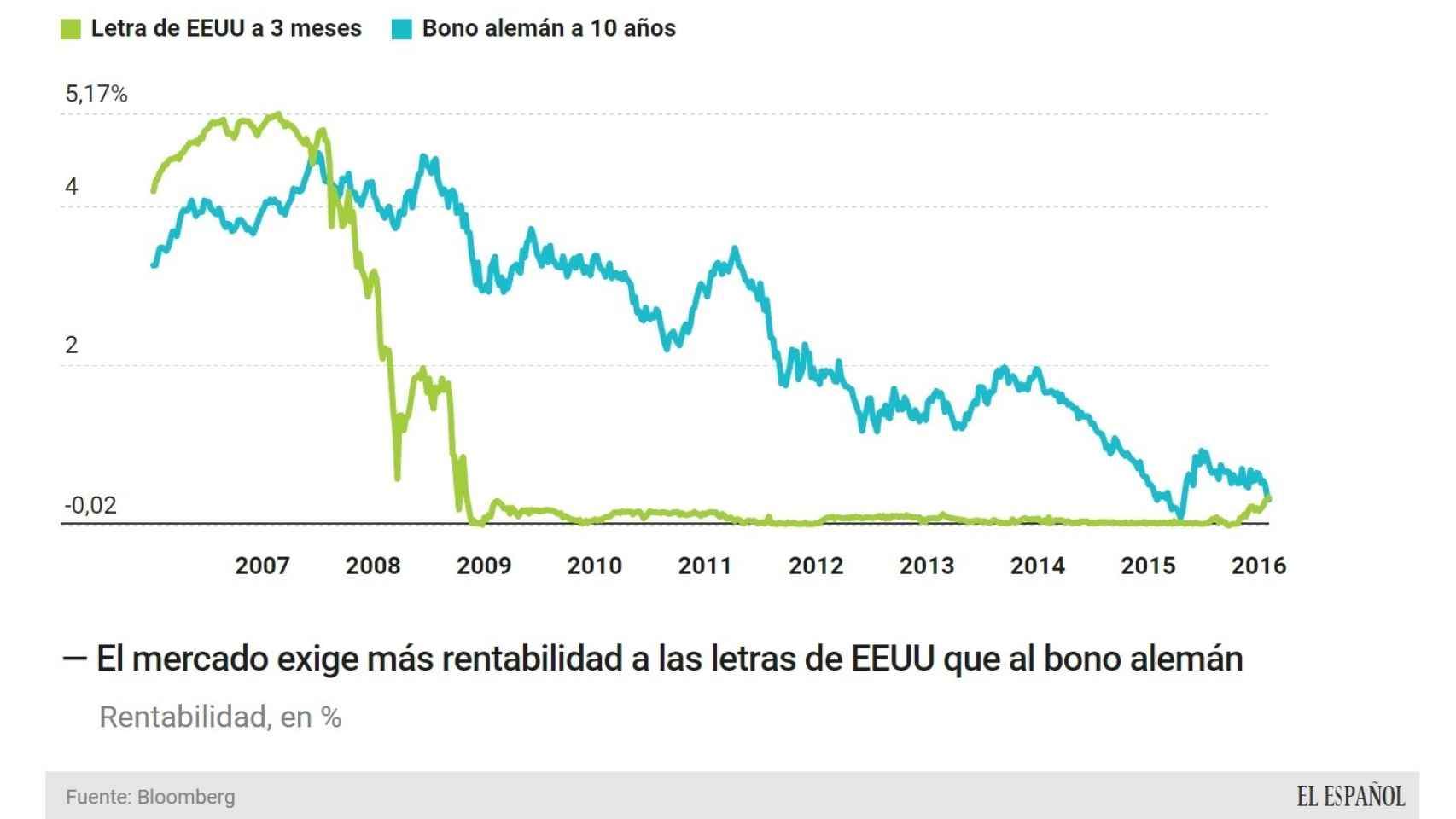

En lo que hay más consenso es en que los precios se mantendrán bajos durante un periodo prolongado de tiempo y que el Banco Central Europeo tendrá que seguir bombeando liquidez al mercado para intentar alcanzar el 2% de inflación. El mejor ejemplo de esta situación es la cotización de los bonos en la eurozona. Los tipos nominales tan bajos que se están viendo son, en gran medida, resultado de las bajas expectativas de inflación.

Los inversores están cómodos comprando títulos que ofrezcan un retorno muy bajo (o incluso negativo) si creen que los precios van a caer, ya que así conservan la capacidad adquisitiva de sus ahorros. En Alemania, por ejemplo, el bono del Estado a 10 años paga una rentabilidad anual del 0,3%. Esto significa que ofrece un retorno inferior al que ofrecen las letras de EEUU a tres meses, una situación que no se había visto en 9 años.

El impuesto negativo

Muchos economistas conocen a la inflación como "el impuesto silencioso". Esto es así porque, cuando los precios suben, el precio real de las deudas baja. De este modo, el deudor ve cómo su activo se deprecia por el efecto de la inflación. No es difícil comprender que los estados, que se han pasado siglos endeudados, han encontrado tradicionalmente un aliado en la inflación.

Esta es la filosofía de la expresión el impuesto silencioso que pagan los acreedores de las arcas públicas. El problema para los países está cuando los precios no suben o, lo que es peor, cuando caen, como ocurre actualmente. Esto provoca que las deudas aumenten de tamaño en términos reales. Y en Europa ya son muy abultadas y siguen creciendo por la vía del déficit. En España, por ejemplo, su pasivo se sitúa cerca del 100% del PIB.

Si ya es difícil hacer frente a un volumen de deudas tan elevado, lo es mucho más cuando los precios no ayudan. Es por este motivo que la deflación es la peor amenaza a la que puede enfrentarse la economía de la eurozona en la actualidad. El BCE lo sabe y está haciendo todo lo que está en su mano para intentar reanimar los precios y permitir que los tipos de interés que tienen que pagar los Estados sean lo más bajos posible para reducir la factura de la deuda. Pero sus armas son limitadas y, mientras tanto, las expectativas se desanclan y muchos expertos empiezan a temer, ya en serio, al fantasma de la deflación.