Una de cada cuatro viviendas construidas en la burbuja aún está vacía

Moody’s alerta: la Ley de emergencia habitacional catalana ahuyenta a los inversores

La posibilidad de que los hipotecados reduzcan su deuda asusta a los fondos de inversión, pero también hay 'trampa' para los deudores

1 febrero, 2016 02:30Noticias relacionadas

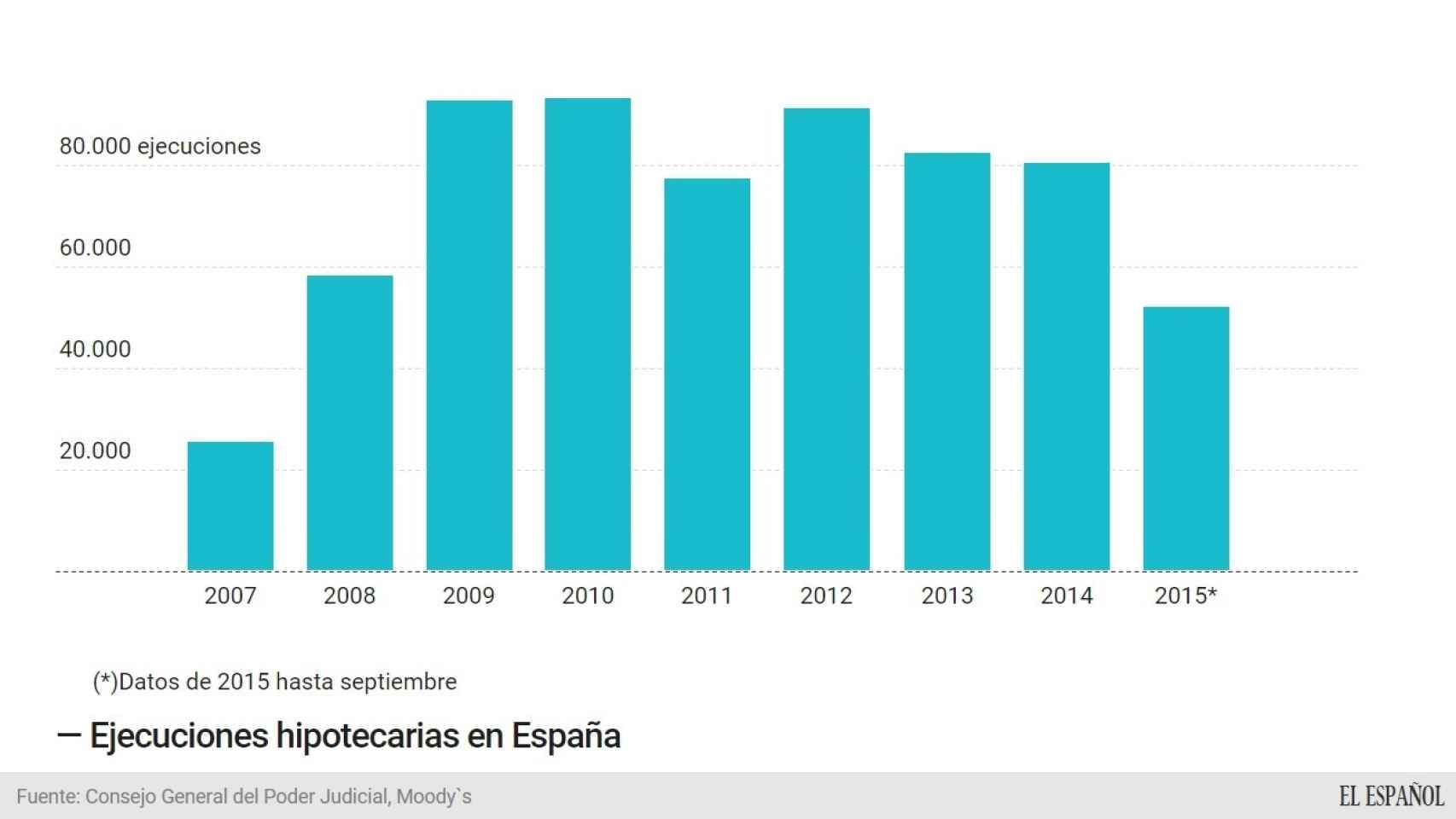

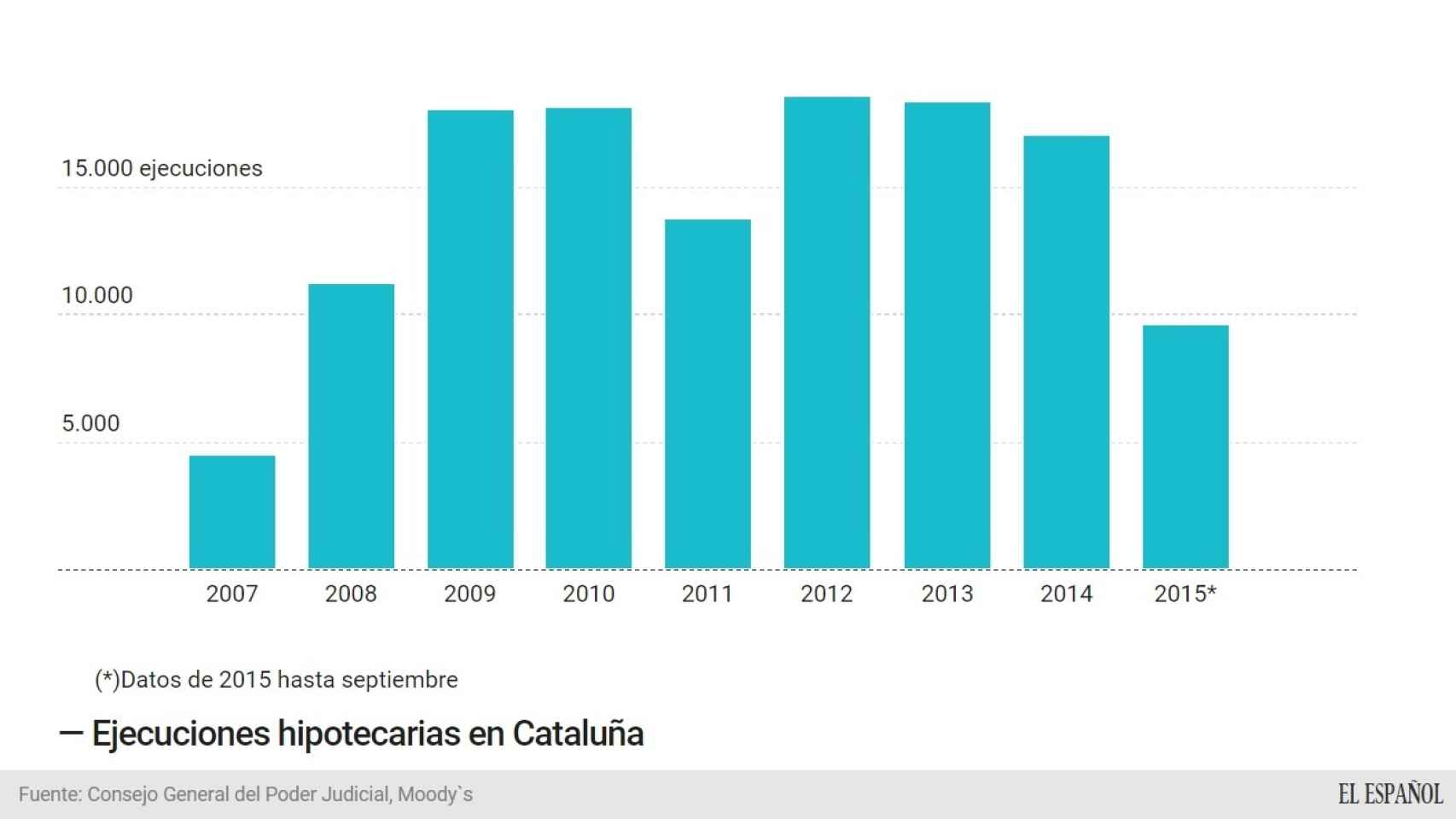

El problema de un activo que se ha depreciado es que alguien tiene que hacerse cargo de esa pérdida. En el caso del mercado hipotecario, cuando una vivienda se deprecia, lo normal es que el deterioro recaiga sobre el propietario de la vivienda y de la deuda. El Parlamento catalán decidió aprobar en verano una batería de medidas destinadas a ayudar a las familias que estuvieran pasando graves problemas económicos. Esta normativa, que nació de una iniciativa de la PAH, se articuló a través de la Ley 24/2015 contra la emergencia habitacional y pobreza energética.

Entre otras medidas, la nueva regulación permite a las personas hipotecadas reducir su deuda si el banco vende este activo a un tercero con un descuento. En otras palabras, si la entidad vende el crédito a un fondo a un precio inferior al del montante de la deuda, el hipotecado también podrá beneficiarse de este descuento. El nuevo precio a pagar sería entonces el mismo al que el banco ha efectuado la venta, junto con los intereses legales y los costes de la transacción. De este modo, el hipotecado podrá reclamar que se reduzca el montante de su deuda. Esas pérdidas de que el propietario no pague toda su deuda se repartirían entre el banco (por vender la hipoteca con descuento) y el inversor inmobiliario, porque el dinero que va a recibir del hipotecado será menor del que esperaba.

Esta ley podría desincentivar potenciales compradores de paquetes de hipotecas dudosas porque la normativa tiene potencial para privarles de cualquier beneficio

Moody’s cree que este nuevo contexto puede asustar a potenciales inversores inmobiliarios y frenar la entrada de dinero al mercado hipotecario catalán y también del resto de España, donde existe una regulación similar pero para la que existen más límites para el hipotecado. No es necesario señalar que esta alerta de Moody’s todavía asustará más a los potenciales inversores.

“Esta ley podría desincentivar potenciales compradores de paquetes de hipotecas dudosas, porque la normativa tiene potencial para privales de cualquier beneficio de estas transacciones”, indica Juan Miguel Martin-Abde, analista de Moody’s. Estos potenciales inversores son, en la mayoría de los casos, fondos de capital riesgo y los hedge funds que compran estos activos con grandes descuentos.

Si se cumplen los temores de la agencia de calificación y la nueva normativa ahuyenta al dinero, sería una noticia muy mala para los hipotecados y para los bancos. Para los hipotecados, porque si no hay fondos que compren esos activos con descuentos, no podrán beneficiarse de este ahorro. Por su parte, los bancos tendrán más complicado reducir su cartera de activos en mora o dudosos, lo que supone un lastre en sus balances.

Las entidades financieras están haciendo muchos esfuerzos para deshacerse de estos activos, ya que tienen que cubrirlos con capital y, además, encarece el coste de su financiación. Los bancos que menos han avanzado en esta venta de su cartera inmobiliaria dudosa son los que están hoy en una posición más débil, lo que reduce su capacidad de dar crédito.

La Ley y la trampa

Como diría el refrán, aquí también hay trampa. Los hipotecados no siempre se benefician de esta situación, ya que la rebaja no es automática. Esto significa que sólo podrán reducir su deuda si se enteran que su hipoteca ha sido vendida a un tercero y con un descuento y reclaman que ellos puedan beneficiarse.

Puede ser difícil para el hipotecado conocer que la transacción del crédito se ha producido y el precio asociado

En este caso, los potenciales inversores se podrían beneficiar de la falta de transparencia de este mercado. Lo que hacen las entidades financieras es que juntan muchas hipotecas, las agrupan en un activo denominado bono de titulización hipoteciaria residencial (RMBS, por sus siglas en inglés) y los colocan en el mercado. Para el deudor, no resulta nada sencillo enterarse de si su hipoteca va en una titulización, por lo que no podrá beneficiarse de ningún descuento.

“Puede ser difícil para el hipotecado conocer que la transacción del crédito se ha producido, así como el precio asociado si no hay disposiciones en el préstamo que requieran el consentimiento o la comunicación al hipotecado en la transacción”, indica Martin-Abde. Además, también será difícil para el deudor conocer cuánto puede ahorrarse si la venta de la hipoteca se produce dentro de un bono titulizado. En ese caso, la hipoteca no tendrá un precio concreto, sino que formará parte de todo el bono, por lo que resultará imposible conocer si se le aplica algún descuento.