Plantación de caña de azúcar de la que se obtiene bioetanol

Abengoa, una 'partida de póker' de 9.000 millones en la que todos pueden perder

La compañía busca que la banca acepte una quita o convertir deuda en acciones para “no perderlo todo”.

27 enero, 2016 01:44Noticias relacionadas

- Abengoa propone a la banca reducir su tamaño en un tercio para ser viable

- La banca salva a Abengoa por Navidad con un crédito urgente de 106 millones

- La banca acreedora analiza 'filial a filial' el grupo Abengoa para trocear su rescate

- Sánchez Ortega, de consejero delegado a acreedor clave

- Los 'vasos comunicantes' del consejo de Abengoa

La crisis de Abengoa va camino de convertirse en una partida de póker. Todos los jugadores esconden sus cartas. Hay información, pero con cuentagotas. Una partida que tiene fecha de caducidad: el próximo 28 de marzo.

El calendario ha hecho coincidir ese día con el Lunes de Pascua, el final de la Semana Santa. Si para entonces Abengoa no ha logrado un acuerdo satisfactorio con la banca acreedora, a la que adeuda casi 9.000 millones de euros, irá abocada al concurso de acreedores y, previsiblemente, a la liquidación.

“Usted puede liquidar, pero perdería mucho dinero, la liquidación no conviene ni a los bancos, ni a los accionistas, ni a los bonistas. Todos vamos a sufrir”, aseguran fuentes próximas a las negociaciones. “El concurso llevaría a la liquidación y ahí perdemos todos todos”, recalcan.

Ante esa perspectiva sólo queda una opción, la misma que lleva encima de la mesa desde que la compañía optó por el preconcurso a finales de noviembre: negociar con los bancos acreedores y con los tenedores de bonos. El problema es que las posturas aún están muy distantes pese que todos comparten el objetivo de querer sacar adelante la compañía. Ése es el nexo.

Este lunes, Abengoa aseguró tener listo su plan de viabilidad, que ahora debe estudiar la banca -aunque aún no lo ha recibido- y que plantea, básicamente, recortar en un tercio su perímetro, vendiendo aquellos negocios que no considera estratégicos.

Los bancos no quieren quita

El primer paso del proceso pendiente es cómo meter la tijera a la deuda que, a día de hoy, ahoga a la empresa. Entre banca y bonistas suman 9.000 millones, pero esa cifra se dispara hasta 24.000 millones de euros si se tienen en cuenta otros tipos de financiación, por ejemplo, los préstamos para adelantar pagos a proveedores o avales para presentarse a concursos. “Su estructura financiera está debilitada, con una deuda mucho mayor de la que puede soportar”, indican las citadas fuentes.

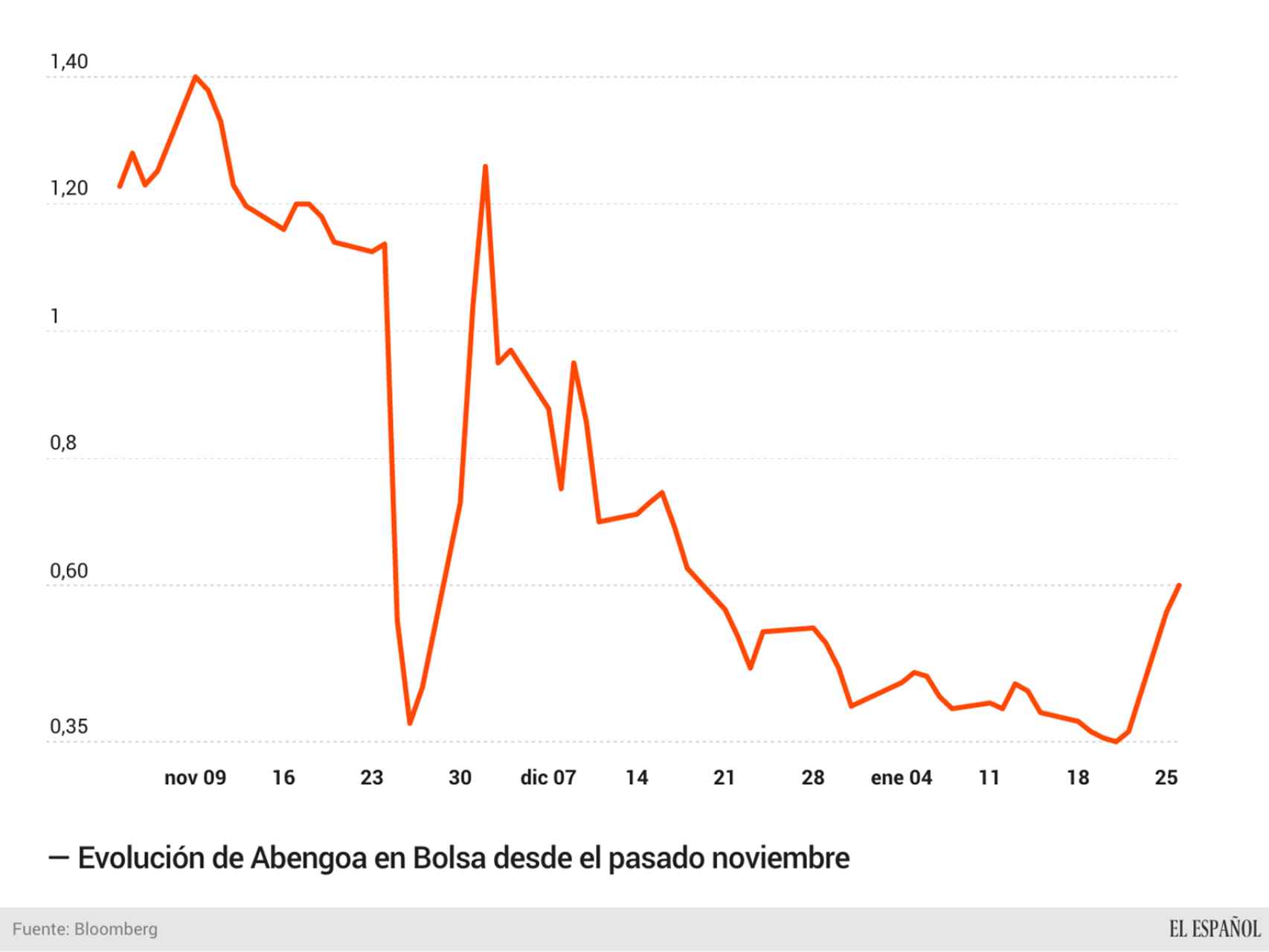

Evolución de Abengoa en bolsa desde noviembre.

Los bancos, a día de hoy, no quieren oír hablar de quita, es decir, de perder una parte de la deuda. Se ha llegado a hablar de una quita del 70%, que los bancos rechazan. Prefieren, según fuentes financieras, convertir su deuda en capital de la futura empresa, aunque sea una empresa que valga menos.

Lo mismo quieren los bonistas: acciones. Si eso ocurre, Abengoa replicaría lo sucedido con otra gran crisis empresarial, la de Pescanova. Tras el agujero contable, los bancos se convirtieron en los accionistas de referencia del grupo de alimentación gallego y marcan su día a día.

Los bonistas quieren más garantías

De entrada, ni bancos ni bonistas quieren perder en esta negociación. Más aún, tienen que dar nueva financiación para que la empresa siga funcionando con normalidad y pagar, entre otros aspectos, las nóminas de sus casi 26.000 empleados.

De aquí al 28 de marzo, Abengoa necesita otros 165 millones de euros. Los dueños de sus bonos están dispuestos a ceder y dar un nuevo crédito pero a cambio de un interés que puede alcanzar el 25%. De esa cifra, un 15% del interés se cobraría al inicio y el resto al vencimiento.

Ni la empresa, ni los bancos, están de acuerdo con ese tipo de interés, que consideran excesivo. Para rebajarlo, una alternativa es colocar como garantía de recobro Abengoa Yield (ahora denominada Atlantica Yield), su filial cotizada en Wall Street y considerada la joya de la corona.

El problema es que Yield ya está puesta como garantía del préstamo de 106 millones que la banca concedió a la empresa andaluza en Navidad. Las entidades financieras ven con buenos ojos ceder parte de las garantías de Yield pero a cambio de rebajar el tipo de interés que exigen los bonistas.

La empresa se hará más pequeña

Para convencer a sus acreedores, Abengoa tiene que demostrar que puede ser rentable y para eso tiene que soltar lastre. La futura sociedad será más pequeña, porque venderá negocios e inmuebles hasta conseguir 1.500 millones a lo largo de 2016. Ya ha cerrado la venta de su antigua sede en Madrid y ahora negocia hacer lo propio con su inmueble sevillano.

Planta de energía solar de Abengoa en Sanlucar la Mayor. Reuters

Su negocio se centrará en las actividades de ingeniería y construcción y en determinadas áreas geográficas: América (que ya es el 50% de su actividad), Oriente Medio, Sudáfrica y Europa Occidental, dentro de la que engloba España.

Y dejará de ser una empresa de biocombustibles. La empresa presidida por José Domínguez Abascal opera en este campo en EEUU, Europa y Brasil. Y negocia vender cada uno de ellos por separado, aunque no descarta hacer ‘un pack’ con dos de ellos. El más fácil de vender es el estadounidense porque allí hay más operadores y más actividad vinculada al bioetanol, en base a caña de azúcar y maíz.

Lo que no se va a vender es Altantica Yield, porque es demasiado estratégica y los inversores que se han aproximado a la empresa para entrar en su accionariado lo han marcado como línea roja. “No quieren que se venda Yield porque genera sinergias. Sólo está planteada su venta si las negociaciones no van por buen cauce y toca poner más activos sobre la mesa”, indican las citadas fuentes.

Problemas para proveedores y plantilla

Otros que van a perder parte de lo suyo son los proveedores de Abengoa. La empresa tiene facturas pasadas pendientes de pago por valor de unos 500 millones de euros, a los que se sumarán otros 200 o 300 millones de aquí a marzo. Si a esa cifra se suma la deuda viva (los pagos que tiene pendientes de proyectos en curso) alcanzaría los 5.000 millones de euros en pagos a proveedores.

Y habrá recorte de empleo, pero menor en España donde mantiene cerca de 6.000 empleados, fundamentalmente en Andalucía. La empresa recortará puestos de trabajo temporales, por ejemplo, vinculados a la recolección de azúcar en Brasil. Como en España mantiene su estructura esencial y su principal planta fotovoltaica no prevé recortes, tampoco bajada de sueldos porque están por debajo de mercado.

Pero Benjumea no perderá su contrato

Quien no va a perder el contrato que mantiene con asesor de Abengoa es su presidente, Felipe Benjumea. Lo firmó el pasado septiembre a cambio de abandonar el poder de la compañía de la que su familia aún es accionista de referencia en el proceso que ya entonces mantenía de negociación con los bancos para lograr un préstamo que inyectara liquidez. Por ese asesoramiento recibe 1,08 millones de euros.

El máximo accionista de Abengoa, Felipe Benjumea Efe

El papel de Benjumea es uno de los más cuestionados, sobre todo por su indemnización de 11 millones de euros que la compañía reconoció justo después de que abandonara el grupo. Esta indemnización le ha llevado ante la Audiencia Nacional junto al ex consejero delegado, Manuel Sánchez Ortega, que también se adjudicó 4,5 millones como indemnización. Tampoco el consejo se ha aprobado una bajada de sueldo, aunque está sobre la mesa. El pasado año el órgano de dirección de Abengoa percibió 15,8 millones de euros.