Planta de Abengoa en Sanlúcar la Mayor (Sevilla) Reuters

Abengoa propone a la banca reducir su tamaño en un tercio para ser viable

La compañía sevillana aprueba un plan de viabilidad que le llevará a recortar su facturación de 7.700 a 5.100 millones de euros.

25 enero, 2016 23:24Noticias relacionadas

- Máxima agitación bursátil en Abengoa ante el día clave para su supervivencia

- La Audiencia Nacional embarga bienes a los ex máximos directivos de Abengoa

- Abengoa salva su primer 'punto de partido' pero se la jugará con la banca a finales de enero

- La banca salva a Abengoa por Navidad con un crédito urgente de 106 millones

- La juez da 24 horas a la excúpula de Abengoa para pagar 16 millones de euros

- Abengoa liga su futuro al resultado del 20D para lograr apoyo público

El Consejo de Administración de Abengoa, reunido este lunes, ha acordado proceder a la negociación de la reestructuración de su deuda de 9.000 millones de euros con los acreedores (banca y bonistas), así como obtener los recursos necesarios "para así continuar su actividad de forma competitiva y sostenida en el futuro", según explicó la empresa en un comunicado al supervisor CNMV. Las acciones de Abengoa de clase A suben un 30% este martes, después de un alza del 50% el lunes. No obstante, desde verano habían perdido casi todo su valor (-90%).

Del plan de viabilidad -del que apenas trascienden detalles y números- se desprende una compañía con un tamaño mucho menor al actual. Según confirmó Abengoa, los niveles de ingresos en los próximos años se situarán en dos terceras partes (66%) de los obtenidos en 2014, es decir, que recortaría su facturación desde 7.700 millones a unos 5.100 millones. Esa es la propuesta de la empresa de la familia Benjumea, que deberá ser suscrita por los bancos acreedores y por el grupo de bonistas.

En otro comunicado enviado el martes, Abengoa señala que el plan de viabilidad presentado no contiene una propuesta financiera, sino que se trata sólo de "un plan puramente operativo".

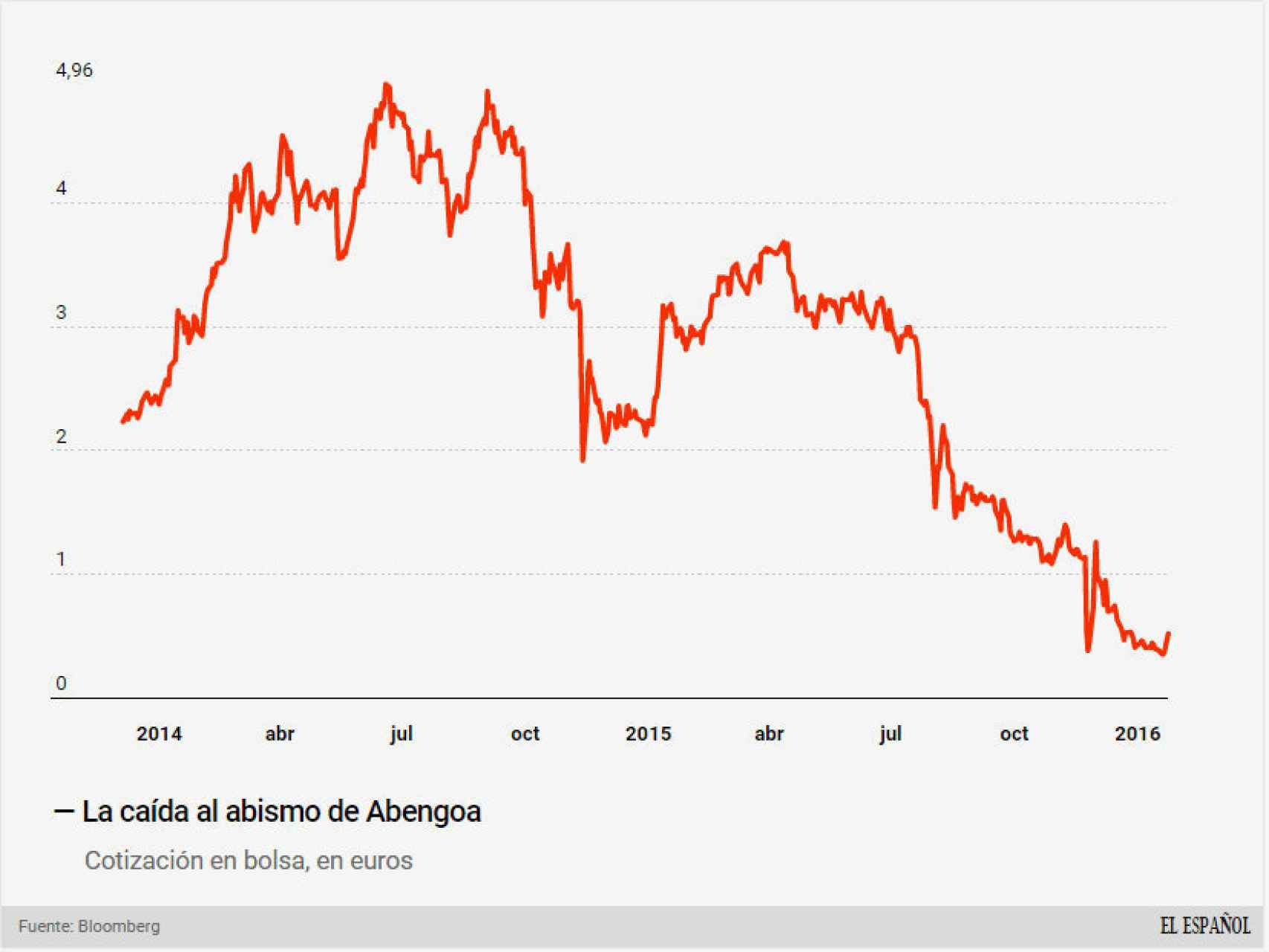

Cotización de Abengoa en bolsa.

La pelota, en el tejado de la banca

La auditora KPMG coordinará una respuesta al plan presentado este lunes por Abengoa, cuyos primeros detalles no se conocerán hasta la semana que viene. No se trata de una tarea fácil, ni que pueda resolverse en dos días: el perímetro de sociedades de la empresa sevillana en todo el mundo asciende a 887 empresas, según sus cuenta. El análisis de Abengoa se está realizando “país por país” y “filial por filial” para que la banca puede determinar qué empresas y proyectos salva, y cuáles no. Ese análisis aboca a un proceso para “trocear” la empresa, que, de salvarse, poco tendrá que ver con su actual forma, aspecto y que tendrá nuevos dueños

Precisamente, la relación entre banca -que ha financiado a la compañía hasta ahora- y los bonistas -que poseen parte de su deuda- es uno de los grandes escollos de las negociaciones. Los bancos, encabezados por el Santander -que tiene una exposición de 1.500 millones a Abengoa- prefieren una solución que pase por incorporar un socio industrial que tome las riendas de la gestión e inyecte nuevo dinero. Los bonistas, en cambio, han manifestado su disposición a tomar el control de la empresa.

El objetivo del plan de viabilidad es reducir el nivel de deuda asociado a esos ingresos, pero mantener el suficiente flujo de caja como para mantener a flote la empresa. "Es como soplar y sorber a la vez. No será una solución fácil y las negociaciones irán para largo. No creo que se alcance un acuerdo antes de marzo", aseguran fuentes conocedoras de las negociaciones.

Venta de los biocombustibles

"A nivel operativo la compañía desarrollará su negocio concentrándose en las actividades de ingeniería y construcción con tecnología propia o de terceros", señala la empresa en su comunicado. Este plan contempla la venta de los activos no fundamentales incluyendo todos los de biocombustibles de primera generación.

La compañía alerta a sus acreedores que este acuerdo debe alcanzarse antes de que finalice el período marcado (finales de marzo) por el procedimiento "5bis" (preconcurso), "dado que una situación de concurso implicaría una destrucción de valor para acreedores y accionistas muy superior a la de cualquier escenario de continuidad, todo ello sin evaluar el enorme coste social que tal situación implicaría".

La compañía tiene 25.000 empleados, de los que 7.000 trabajan en España y más de la mitad en torno a su sede central en Sevilla.

La operación clave en EEUU

Papel central en la reestructuración es el que jugará Abengoa Yield (renombrada como Atlantic Yield), en la que la empresa sevillana todavía controla algo más del 40% de las acciones. La cotizada estadounidense se convierte en el salvavidas que mantiene a flote a la matriz, ya que sus acciones se usan como aval para varios créditos, entre ellos, el obtenido de urgencia al final de 2015 para pagar las nóminas.

También para mantener otra línea de financiación firmada en septiembre (por otros 125 millones), que fue suscrita por el fondo The Childen Investment Fund (TCI). La filial de la empresa sevillana ha sido objetivo principal de los bancos acreedores de la empresa, ya que su valor es mucho mayor que la matriz. Yieldco vale unos 1.830 millones de dólares (1.700 millones de euros), por los 234 millones de Abengoa.