Comercio con rands en Sudáfrica. Reuters

La voracidad del mercado condena a los países africanos a la quiebra

Los países africanos aceptaron emitir deuda en dólares buscando la rentabilidad de los grandes inversores.

17 enero, 2016 01:50A partir del año 2012 la mayor parte de los bonos de los países desarrollados dejaron de dar rentabilidad, y los emergentes apenas pagaban un cupón atractivo. Esta fue la consecuencia de la cantidad de dinero que habían imprimido los bancos centrales y que se había quedado estancada en los mercados financieros. Todos los bonos estaban sobrevalorados y los grandes inversores no encontraban rentabilidad por ningún sitio. Fue así como surgió el ‘boom’ de la deuda africana.

Era la idea perfecta. Bonos de países del África subsahariana con una baja capacidad de pago y, por tanto, un tipo de interés elevado y, además, emitidos en dólares para evitar que las depreciaciones de sus divisas provocasen pérdidas. Era el activo ideal para muchos bancos de inversión y gestoras de fondos en un mundo sin rentabilidades.

El último paso era convencer a los mandatarios para que decidieran emitir miles de millones en deuda denominada en dólares. ¿Cómo lo hicieron? “Los bancos de inversión y las grandes gestoras son muy persuasivas”, explica una fuente del sector financiero. “Durante un tiempo, las entidades llamaban continuamente a las puertas de los mandatarios para que emitiesen porque necesitaban rentabilidad”, afirma Jaime Sanz, responsable global de ratings de Société Générale.

Con esta financiación exterior, los países del África subsahariana consiguieron mantener políticas fiscales expansivas, lo que ha supuesto un “gran deterioro de fiscal con un aumento de la deuda pública como resultado de las medidas contracíclicas adoptadas a partir de 2009”, indica un informe del Banco Africano de Desarrollo. “Su acceso a la financiación ha permitido mantener los déficit presupuestarios”.

Se trata de países con un presupuesto público muy bajo y esas emisiones son una de las pocas oportunidades que tienen estos países para realizar grandes inversiones en infraestructuras. Precisamente esa baja capacidad de los estados para recaudar es la base de sus graves problemas para afrontar toda esta deuda: los presupuestos públicos suponen en torno a un 20% del PIB de estos países, lejos del 45-55% que domina en Europa.

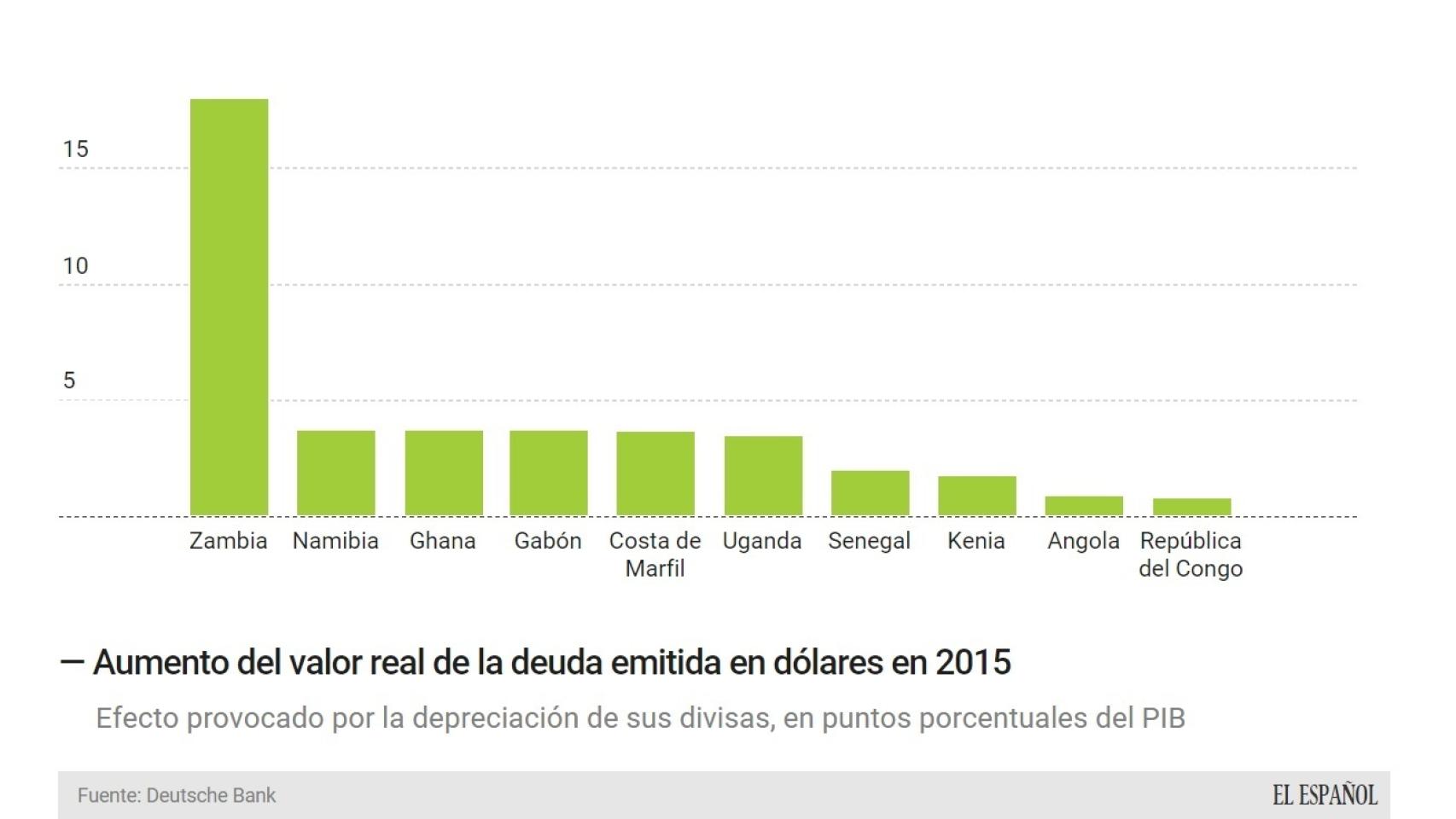

África se ha convertido en la gran preocupación para las agencias de ‘rating’ y los bancos de inversión, que son conscientes de que no podrán pagar toda la deuda emitida. Países como Zambia, Namibia, Ghana, Gabón o Costa de Marfil tienen dentro la semilla de una futura quiebra.

Los años locos

Cuando los mandatarios estaban convencidos en la idoneidad de emitir millones de dólares de deuda, quedaba todavía convencer al FMI para que permitiera a estos países asumir más pasivos. Los que finalmente pudieron emitir fueron los que recibieron el visto bueno del Fondo. Así comenzaron los años locos de emisiones. Las subastas eran un auténtico éxito.

“La demanda del mercado reventaba los libros”, explica Sanz; los bancos de inversión, las gestores y las aseguradoras se peleaban por ‘papel subsahariano’. Entre 2013 y 2015 colocaron en el mercado algo más de 18.000 millones de dólares, a un ritmo de unos 6.000 millones al año. Y desde 2010, más de 22.000 millones.

El ritmo de las emisiones no ha disminuido, pero las dudas son cada vez mayores y repercuten en unos tipos de interés cada vez más elevados. Ghana ha sido el emisor más recurrente en los tres últimos años con una emisión de 1.000 millones de dólares cada ejercicio. En 2013 levantó esta cantidad pagando un cupón del 8%, en 2014 subió al 8,5% y en 2015 subió hasta el 10,75%.

En el último año “los emisores han tenido que ofrecer unos tipos de interés significativamente superiores, al tiempo que las rentabilidades de los bonos en el mercado secundario se han disparado a máximos de varios años”, indica Oliver Masetti, analista de Deutsche Bank en un informe.

En el caso de Ghana, la entrada a los mercados en dólares fue un salto natural, después de tener casi agotado el mercado doméstico. Los bonos a tres años que emitió en octubre cotizan en 2016 con una rentabilidad que supera el 25%. Los inversores quieren protegerse del desplome de la divisa, el cedi, que en dos años y medio ha perdido la mitad de su valor y también de la inflación, que avanza a ritmos superiores al 15%. Además, se trata de emisiones poco líquidas, por lo que los inversores pueden verse atrapados en un momento de volatilidad sin opciones para vender estos bonos.

La quiebra

La mayor parte de las colocaciones realizadas son de bonos a largo plazo, en torno a 10 años. Esto hace que los países tengan por delante unos años de pocos vencimientos. No es hasta 2021 cuando se dispara el repago de deuda, con casi 2.000 millones de dólares. Poco a poco aumenta esta cifra hasta superar los 7.000 millones en 2024. Serán esos los años más complicados para los países del África subsahariana. “Es muy dudoso que puedan repagar todo este dinero”, explica Sanz, “la sostenibilidad de su deuda está en entredicho”.

Hasta entonces, los mayores esfuerzos de los países se tendrán que destinar al pago de los intereses. Si bien consiguieron colocar esta deuda a unos tipos relativamente bajos (entre el 5 y el 11%), el mayor problema es que la depreciación de sus divisas dispara el coste real para los países. En 2016 tendrán que afrontar intereses que casi alcanzan los 2.000 millones de dólares, pero la depreciación de sus divisas encarece mucho el coste de la deuda.

Zambia es el caso más sangrante. Su divisa, el Kwacha, se ha depreciado a la mitad en un año, esto es, ha caído un 50% contra el dólar. Este descenso provoca que en sólo un año, el montante de deuda en términos de su moneda local se ha duplicado. Sin pedir un solo dólar más prestado, en un año se ha encontrado con que su deuda aumentó en 18 puntos porcentuales de su PIB.

“El mayor riesgo para los países que hayan emitido bonos en dólares es la depreciación de sus divisas que, si no se revierte, elevará significativamente los pagos que tengan que hacer en términos de moneda local”, señala Masetti. La agencia de calificación S&P muestra su preocupación con esta situación: “Monitorizamos los movimientos de las monedas locales, ya que, junto a otros factores, en el pasado hemos observado que una depreciación muy fuerte de las divisas ha llevado a algunos impagos en el pasado”.

La mayor parte de estos países afectados volverá a tener este año déficit presupuestario, lo que obligará a seguir endeudándose. El FMI calcula que los países subsaharianos cerraron 2015 con un desfase de gastos del 4,2% del PIB y que el déficit continúe este año. El problema para muchos estados es que ya no tienen acceso a los mercados en dólares, por lo que será más difícil conseguir financiación.

“Todavía esperamos que las emisiones continúen, pero las rentabilidades serán mayores y los libros de demanda menores”, apunta Masetti. Para los que no consigan acceder al mercado, la única esperanza volverá a ser el FMI.