Exterior de la bolsa de Nueva York Reuters

¿Cómo se mueven las grandes inversiones en el mundo?

Este año, las fusiones y adquisiciones han alcanzado los 3,6 billones de euros. Europa y EEUU se reparten gran parte del pastel.

27 diciembre, 2015 03:00Noticias relacionadas

¿Cuánto dinero se mueve al año en el mundo en la compra y venta de empresas? En 2015, que afronta su recta final, se han movido 4 billones de dólares en fusiones y adquisiciones. Es una cifra que no se recordaba desde antes de la crisis y que equivale a casi cuatro veces el Producto Interior Bruto (PIB) de España, según un estudio realizado por la consultora Deloitte.

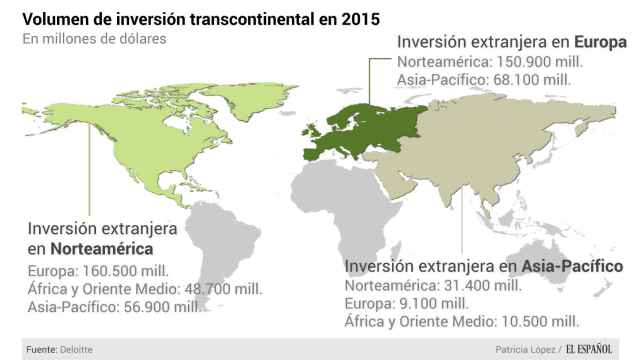

Es significativo que la cuarta parte de las fusiones y adquisiciones que se han realizado a lo largo de 2015 han conllevado un salto de un continente a otro. En concreto, más de 1,07 billones de dólares han sido operaciones transcontinentales. Y de ellas, el camino entre Norteamérica y Europa, en ambos sentidos, sigue siendo el principal movimiento de este flujo de capitales, aunque las operaciones con dinero procedente de Asia (con China y Japón a la cabeza) van ganando peso y se perfilan como una de las claves de 2016.

Dentro de todos esos movimientos, Europa está en el centro. De hecho, en más de la mitad de estas operaciones transcontinentales (en el 53%) ha participado una compañía europea. En conjunto, este corredor desde un lado a otro del Atlántico ha conllevado el movimiento de 311.000 millones de dólares. El motivo, que el consumo en el Viejo Continente remonta y que, según la consultora, los planes de estímulo impulsados por el Banco Central Europeo están permitiendo a las empresas europeas recuperar unos márgenes sobre ventas que no se recordaban desde 2013.

Volumen de Inversión transcontinental en 2015

Algunos de los movimientos más importantes en el terreno empresarial se han producido en el último tercio del año. Destaca la megafusión cervecera entre la belgaestadounidense Anheurser Busch InBev y la sudafricana SABMiller. Dos megacompañías, desconocidas por su nombre corporativo, pero reconocibles por sus cervezas como Budweiser, Stella Artois, Corona, Beck’s, Hoegaarden, Leffe, Peroni, Pilsner Urquell o Grolsch. Su integración está valorada en 106.000 millones de dólares (más de 97.000 millones de euros al cambio actual).

¿Qué buscan las empresas con este tipo de megaintegraciones? Por un lado, ampliar mercados y su cartera de marcas y productos. Y, por otro, ahorrar. Las fusiones y adquisiciones conllevan sinergias que, según el estudio, en los últimos dos ejercicios han alcanzado entre los 150.000 y los 200.000 millones de dólares.

Pero la gran operación del año, por el importe de la misma, ha sido la compra de la farmacéutica Allergan por la estadounidense Pfizer para crear una empresa de más de 300.000 millones de dólares (cerca de 274.000 millones de euros). En este caso, el motivo de la integración fue tanto empresarial como impositivo. La empresa dueña de Viagra ha perseguido a la irlandesa, por un lado, para hacerse con el control de Botox que, sólo en España, genera ingresos por valor de 16,7 millones de euros. Y, por otro, trasladar su sede fiscal a Irlanda, donde el impuesto de sociedades soporta un tipo impositivo del 12,5%, frente al 35% que de Estados Unidos.

Interior de la bolsa de Fráncfort Reuters

Las operaciones de fusiones y adquisiciones van al alza, pero hay excepciones. Por ejemplo, los países que integran el denominado G7 (Estados Unidos, Reino Unido, Francia, Alemania, Italia, Canadá y Japón) han destinado 30.700 millones de dólares a la compra de empresas en países en desarrollo, entre los que Deloitte incluye Marruecos, México, Perú o Tailandia, pero también Rusia y Brasil. Esa cifra es la menor de la última década y se queda por detrás de lo que esos mismos países han destinado en la dirección opuesta, es decir, a comprar compañías de los países del G7, a los que han destinado 49.600 millones de dólares.

Las adquisiciones entre continentes se han concentrado este año, principalmente, en cuatro sectores: consumo (con operaciones por valor de 283.000 millones de dólares), industria energética y telecomunicaciones (ambos han alcanzado los 179.000 millones) y los servicios financieros (155.000 millones). De cara al futuro, la expectativa es que estas cifras se aceleren debido a los acuerdos comerciales, tanto entre países como entre áreas geográficas. Por ejemplo, el Tratado de Asociación de Transpacífico (TPP), entre Estados Unidos y las principales economías asiáticas, del que China ha preferido quedar al margen.

El presidente de EEUU, Barack Obama. Reuters

Estados Unidos es el principal motor de todos los movimientos empresariales. las empresas de ese país se han gastado más de 2 billones de dólares, en su mayoría en movimientos corporativos dentro del país. Un año antes, fueron 1,7 billones. Una de las causas de este incremento, según Deloitte, es que la caída de los precios del petróleo ha permitido un resurgir del gasto de los consumidores y, con ello, el tirón de las empresas más ligadas al consumo.

De cara al futuro, el alza de los tipos de interés que acaba de llevar a cabo la Fed (y la previsión de que siga el mismo camino en 2016) hace que el dólar gane terreno frente al resto de monedas, lo que puede ser un arma de doble filo, porque pone presión a las empresas estadounidenses que dependen de las exportaciones pero también hace que las compañías foráneas (sobre todo las europeas) sean más atractivas.

En Europa también se han acelerado las operaciones corporativas, pero en menor medida que en Estados Unidos. Si en 2014 se compraron y vendieron empresas por valor de 1,07 millones de dólares, este año se van a alcanzar los 1,1 millones. La mayoría de ellos, entre países comunitarios que suman 664.000 millones de dólares. Y, de cara al futuro, el informe recalca que la debilidad del euro respecto a la moneda estadounidense, las favorables condiciones de los mercados de deuda, la recuperación económica y que las empresas están en unas valoraciones adecuadas harán que las operaciones se aceleren en los próximos doce meses.