Viviendas vacías en Marina D'Or Getty Images Oropesa del Mar

Una de cada cuatro viviendas de la burbuja aún está vacía

Cerca de 390.000 inmuebles fruto del 'boom' del ladrillo siguen desocupados. El principal problema está en la costa.

26 noviembre, 2015 01:17Noticias relacionadas

El 24,9% de todas las viviendas que se han construido en España desde 2008, cuando estalló la burbuja inmobiliaria, están vacías. Desde ese año se han construido 1,56 millones de inmuebles, el 6,4% de todo el parque existente. Estos datos, extraídos de un análisis realizado por la tasadora Tinsa, desvelan que cerca de 390.000 viviendas nuevas permanecen desocupadas y la perspectiva es que sigan estándolo, de media, otros dos años y medio más.

En 2008 se alcanzó el pico de construcción. Fue entonces cuando se terminaron de construir los inmuebles para los que se había solicitado licencia de edificación en 2006, cuando la burbuja seguía hinchándose. Y, desde 2008, el stock de viviendas sin vender ha ido creciendo.

No significa que en todas las provincias el problema sea igual de intenso. Donde se aceleró con más intensidad el afán constructor fue en Toledo y Guadalajara. Allí el volumen de vivienda construida desde 2008 supera el 10% del total, lejos de la media del 6,4% del conjunto de España. Por detrás de ellas, otras dos regiones ‘víctimas’ del boom inmobiliario: Almería y Murcia, con el 9,8% y el 8,9%, respectivamente, de viviendas vacías.

La ocupación va por barrios

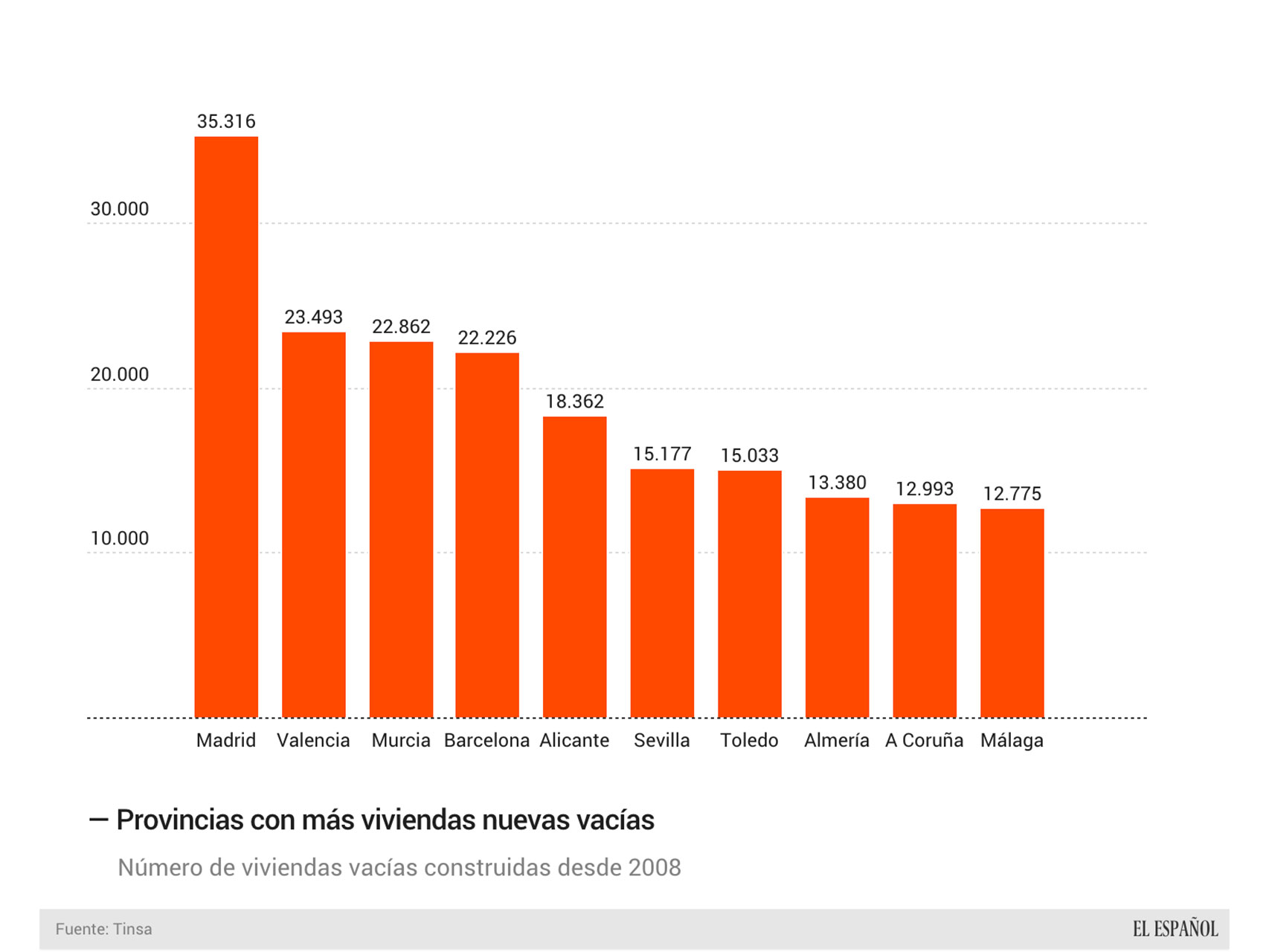

Esta radiografía del mercado pone de relieve que la apuesta por el ladrillo se realizó,sobre todo, en las capitales (y sus áreas metropolitanas) y en el litoral mediterráneo. Y ahí, cinco provincias se colocan en los primeros puestos de viviendas sin vender: Madrid, Valencia, Murcia, Barcelona y Alicante.

Provincias con más viviendas vacías

Pero la intensidad del problema va por barrios. Se observa claramente en Madrid. En la capital, desde 2008, se han construido, según Tinsa, cerca de 50.000 viviendas. De ellas, la tercera parte está en el casco urbano. En su caso, el nivel de desocupación, tanto en el centro como en el área metropolitana es del 15%, inferior a la media nacional y el mismo porcentaje que tiene Barcelona.

En los PAU, sin embargo, se viven situaciones muy diferentes, mientras en Sanchinarro y Montecarmelo el nivel de desocupación ronda el 10% (lo que se considera un nivel base para que siga funcionando con normalidad el mercado) en el Ensanche de Vallecas cerca del 30% de las viviendas siguen vacías. “En algunos PAU ya es necesario volver a construir”, asegura el director de productos y diversificación de Tinsa, Pedro Soria.

En el área metropolitana de Barcelona la situación es muy similar, aunque el problema es diferente. “Está más constreñida porque los municipios que tiene alrededor y el mar no la dejan crecer”, asegura Soria. Sin embargo, también hay áreas con una alta desocupación. Por ejemplo, en Sant Adrià de Besòs este porcentaje es superior al 50% y en Sant Cugat del Vallès la vivienda vacía supera holgadamente el 30% del parque nuevo construido.

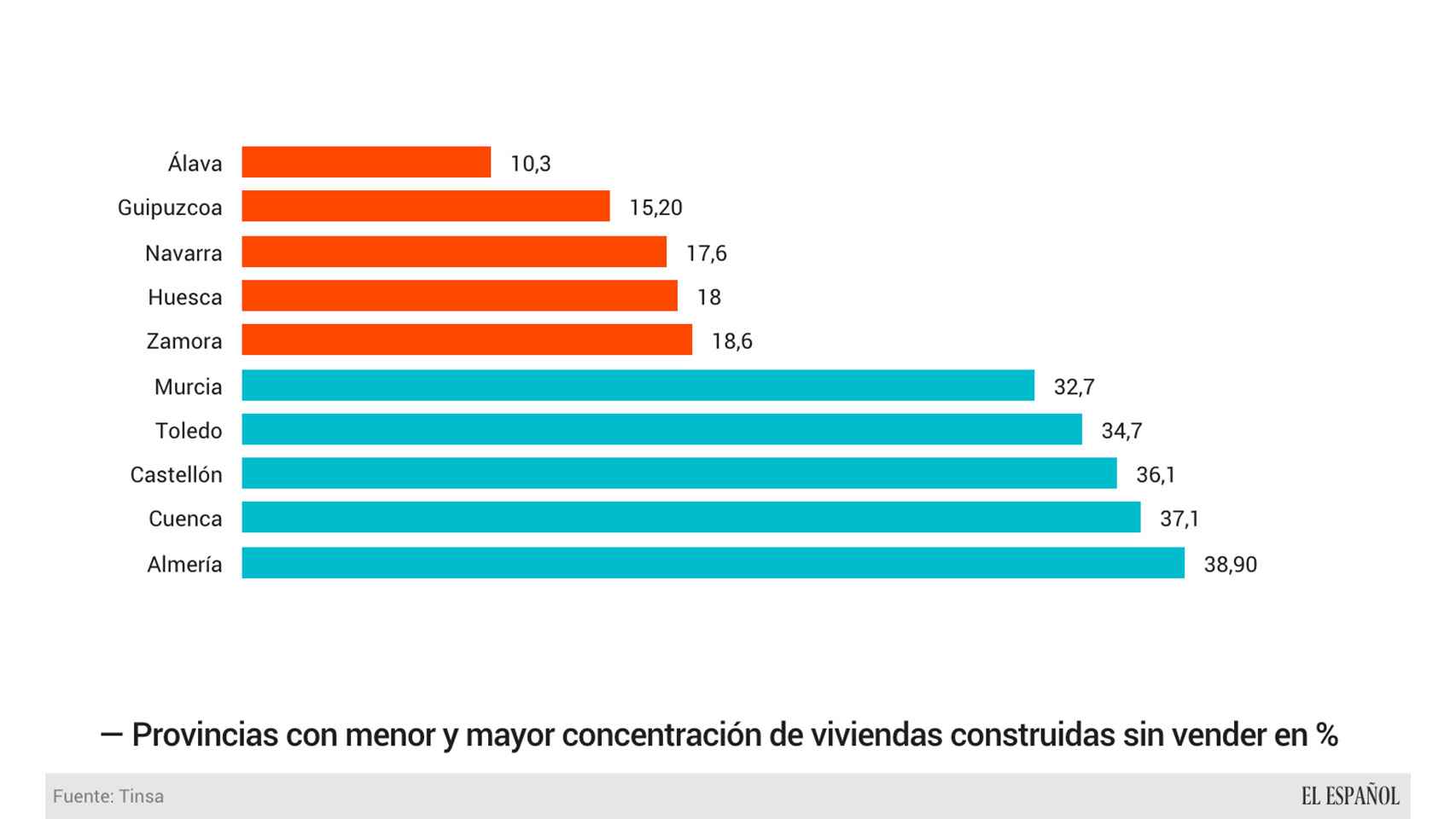

Provincias con mayor y menor concentración relativa de stock

En el conjunto del mercado, la costa es la que concentra un mayor nivel medio de desocupación: casi una de cada tres viviendas. El boom del ladrillo en Castellón, donde se llevaron a cabo grandes promociones en pleno litoral (como Marina D’Or) el nivel de desocupación llega al 38%, en Tarragona ronda el 33% y en localidades más pequeñas, como Peñíscola o Benicarló, casi la mitad de las viviendas nuevas están sin vender.

Buscar una salida a los pisos

Aún queda tiempo para que esos pisos consigan estar ocupados. De media, esas casi 400.000 viviendas vacías tardarán dos años y medio en encontrar comprador. Hasta 2018 no será fácil darles salida. El problema que aún no hay demanda suficiente y, la que hay, no tiene la solvencia.

“Las viviendas que están en comercialización no se venden porque no se dan las condiciones para que la demanda sea solvente, se han mejorado las condiciones de financiación pero sigue habiendo una tasa de paro muy elevada y se está empezando a salir de una crisis muy potente en España", justifica el responsable de Tinsa.

Mientras, en las áreas donde la desocupación está entre el 40% y el 50%, habrá que esperar más para ver ese stock de inmuebles liquidado. “En estas zonas se tardará alrededor de cuatro años. “En el medio y largo plazo puede llegar a alcanzarse una demanda de entre 200.000 y 250.000 viviendas anuales”, augura Pedro Soria.

Y aún hay margen para bajar precios

Dada esa necesidad de vender, aún hay margen para bajar el precio en un tercio de esos inmuebles. Hasta ahora, la caída de precios de la vivienda nueva ronda el 28% desde 2008, mientras que en la usada (que no es objeto de estudio del informe de Tinsa) la caída de precios es del 41%. Y puede seguir porque, en las zonas donde un 30% de los inmuebles del boom siguen sin vender, aún pueden bajar un 6%.

Inmuebles en construcción. Reuters

Que haya inmuebles por vender no significa, según Tinsa, que no se tenga que construir, sobre todo en aquellas ciudades donde el porcentaje de vivienda nueva vacía está entre el 10% y el 20%. En esa situación están, según la firma de tasación, ciudades como Barcelona, Madrid, Málaga, Granada, Girona, Oviedo, Santander, Vigo, Pontevedra, San Sebastián, Gijón y Avilés.

Buscar comprador ya no es sólo tarea de los promotores tradicionales. A día de hoy, sólo el 13% de las viviendas vacías están en sus manos, mientras el el 80% está controlada por la banca, en parte, por las ejecuciones hipotecarias que han realizado durante los años de crisis económica.