Las promesas económicas imposibles de la ‘nueva Argentina’ Reuters

Las promesas económicas imposibles de Macri

Macri dicta el futuro del país con un ojo en el discurso populista y otro en las recetas de la Escuela de Chicago

25 noviembre, 2015 01:06Noticias relacionadas

Mauricio Macri tardará 24 horas desde que tome posesión como presidente de Argentina el próximo 10 de diciembre, en incumplir su primera promesa económica. “Si soy presidente, a partir del 11 de diciembre no habrá más cepo al dólar”, aseguró antes del inicio de la campaña electoral. Nada hace indicar hoy que vaya a liberalizar el tipo de cambio y levantar las restricciones a la compra de divisas en el corto plazo, aunque sea uno de los mayores compromisos del nuevo presidente.

Actualmente el país tiene cinco tipos de cambio, que van desde el oficial, intervenido por el Banco Central de la República Argentina (BCRA) y que tiene un acceso muy restringido, hasta el dólar blue, que no es más que el mercado negro. Los inversores aceptan pagar en torno a un 60% más por los dólares en el mercado negro, lo que indica cuál es el precio más o menos real en el que se equilibran la oferta y la demanda. Macri quiere un único tipo de cambio y que sea libre, pero esto significaría estar dispuesto a asumir una devaluación de tal envergadura. ¿Está preparado el presidente electo para aceptar un riesgo así después de conseguir un resultado tan apurado en las urnas? Sin duda, es altamente improbable, por lo que, una de las promesas económicas del presidente tiene las horas contadas.

¿Cuál es el verdadero problema?

El problema que tiene Macri y que le llevará a incumplir su primera promesa en sólo 24 horas es que muchas de las políticas económicas que ha propuesto para Argentina son contradictorias entre sí. Por ejemplo, en el caso monetario, no es posible liberalizar el tipo de cambio y, al mismo tiempo, mantener la cotización de la divisa en los niveles actuales con el banco central vacío de reservas internacionales. La realidad es implacable: no se puede.

Por si fuera poco, Macri justificó su promesa con un diagnóstico del contexto global que está en las antípodas de la realidad. Según explicó en los meses previos a las elecciones, no sería necesario que la autoridad monetaria soportase el tipo de cambio, porque la entrada de divisas extranjeras sería tal que el Banco Central de la República Argentina (BCRA) tendría que centrar sus esfuerzos, no en evitar un desplome del peso, sino en frenar una escalada excesiva. Si esta fuese la realidad del país, actualmente se apreciarían tensiones al alza en el mercado blue, pero con la divisa libre intercambiándose en torno a un 60% por debajo de la oficial, nada hace indicar que los inversores tengan ganas de comprar pesos. Más bien, parece todo lo contrario, los inversores tienen muchas ganas de tener dólares en sus bolsillos.

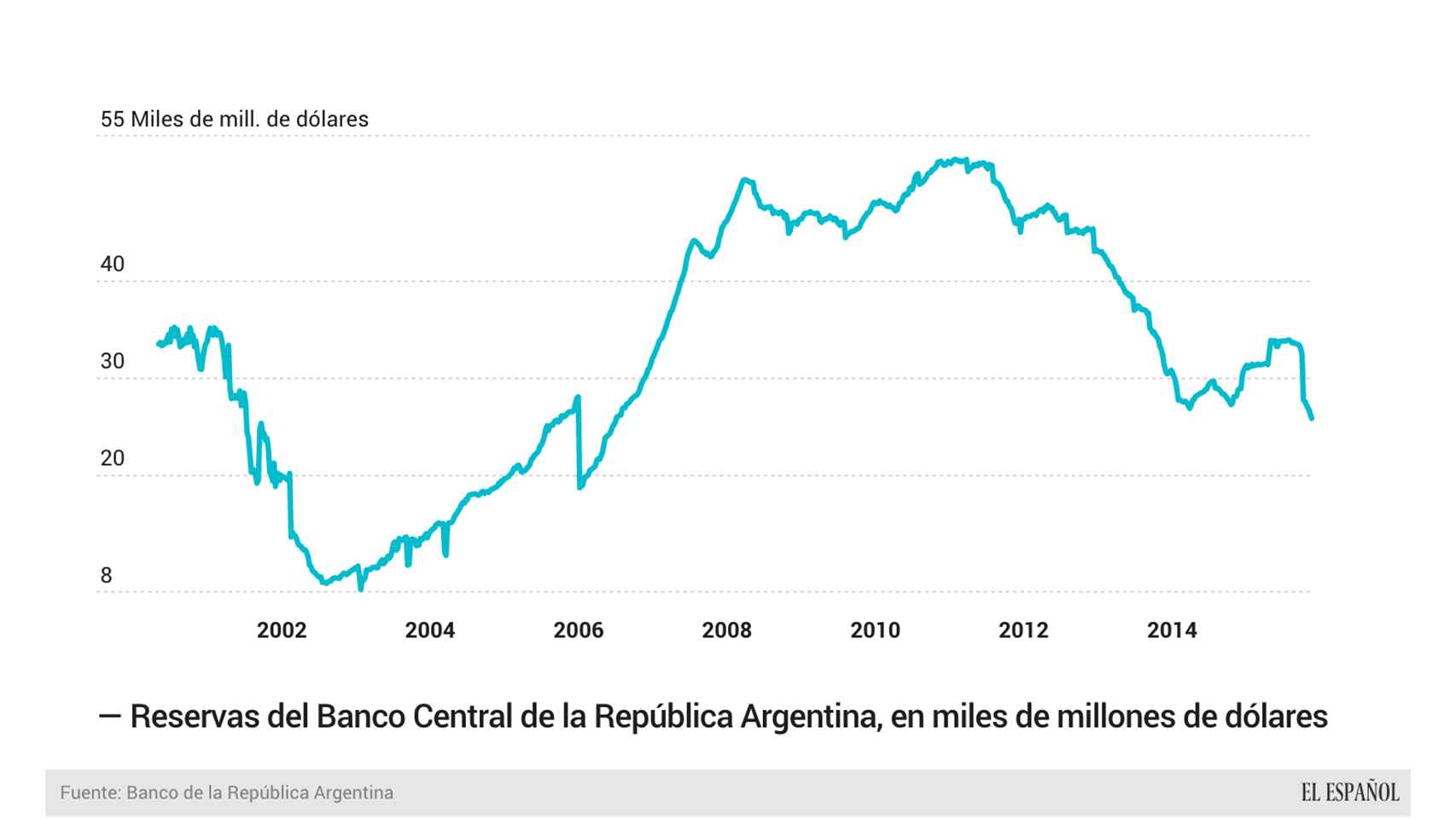

Se produce aquí un segundo efecto contrario a los planes de Macri y es que las reservas internacionales que quedan en el banco central son escasas (nadie sabe cuáles son las cifras verdaderas). Esto provoca que su capacidad para reaccionar ante el desplome de la divisa es muy limitado, ya que no tiene dólares con los que intervenir en el mercado. Ante un escenario en el que aumenten la demanda de dólares y la oferta de pesos, el BCRA no tendrá margen de actuación.

.

De este modo, si Macri quiere emplear las escasas reservas del banco central para mantener un tipo de cambio más favorable para las compras estratégicas (como pueda ser la importación de productos básicos), será necesario prolongar el control del cambio de divisas. Al menos tendrá que ser así hasta que el país sea capaz de captar reservas internacionales, bien con superávit por cuenta corriente o atrayendo ahorro internacional, ya sea como inversión productiva o especulativa.

Inflación o crecimiento económico

El diagnóstico que elabora Macri sobre los problemas económicos de Argentina se centra, en última instancia, en una cuestión: el crecimiento. Para el presidente electo, el verdadero problema de la patria es que el PIB lleva estancado durante cuatro largos años. Una vez realizada la evaluación de la situación, no era necesario innovar mucho y Macri tuvo clara su promesa: devolveremos el crecimiento a la Argentina.

Uno de los peores enemigos del crecimiento es la inflación muy elevada. Todos los episodios de hiperinflación que se han producido a lo largo de la historia acabaron por provocar un deterioro de los salarios reales de los trabajadores y una pérdida de competitividad de las empresas que siempre terminó en la recesión.

Macri es consciente del lastre que supone la inflación, que en Argentina superará el 26% el año que viene, según estima el FMI, y ya ha dicho que quiere combatirla: “Es la principal urgencia para la economía del país”, indicó tras su victoria electoral del domingo. Para conseguirlo, las dos decisiones que tiene que adoptar el banco central son muy claras. La primera de ellas es mantener la cotización de la divisa tan alta como sea posible, para que así las compras en el exterior salgan más baratas y no existan presiones al alza en los precios de importación. Una medida que iría directamente en contra de la primera promesa del presidente: liberar la cotización de la divisa.

Macri tiene que decidir si da prioridad a la lucha contra la hiperinflación o contra el estancamiento económico

Pero además, el banco central tendrá que aplicar una política monetaria restrictiva, con tipos de interés muy altos que retraigan la concesión de créditos a hogares y empresas de modo que, a medio plazo, ahoguen la economía y la inflación. Un momento, ¿ahogar la economía? En efecto, así es como los bancos centrales consiguen meter en cintura la inflación y como lo hicieron a lo largo de la segunda mitad del siglo XX.

En definitiva, combatir una alta inflación y estimular la economía desde el Estado al mismo tiempo es contradictorio. Argentina tiene que tomar una decisión u otra, pero las dos al mismo tiempo son imposibles. Macri tendrá que decidir si atiende a su discurso más populista: "El Estado creará crecimiento", o a las recetas liberales más próximas a las que aplicaron los Chicago Boys a lo largo del siglo XX: "El Estado aplicará políticas restrictivas para frenar la escalada de precios".

Los problemas macroeconómicos que sufre hoy Argentina no distan mucho de los que sufrieron en el siglo pasado países de la región como Chile (en los últimos años de la presidencia de Salvador Allende), o Bolivia en la primera mitad de los años ochenta. Pero no hay que irse tan lejos, Argentina también probó las recetas de la Escuela de Chicago en dos ocasiones, en los setenta bajo la presidencia de José Alfredo Martínez de la Hoz y en los noventa, con Carlos Ménem.

Las políticas económicas y monetarias impulsadas por los Chicago Boys se han bautizado con el tiempo como doctrina del shock y consistían en una fuerte subida del tipo de interés y el control monetario. Justo dos medidas que irían en contra de las promesas que Macri ha lanzado durante la campaña. Está por ver si el nuevo presidente rechaza las recetas liberales que entroncan con su ideología o si, por el contrario, decide tratar a Argentina con la terapia del shock.

Bajar los impuestos y la deuda

Como no podría ser de otra manera, Macri prometió durante la campaña que bajaría los impuestos, especialmente a las clases medias y populares. Pocas cosas hay más populares entre los votantes que las rebajas de impuestos. Otra cosa diferente es si se pueden llevar a cabo. El presidente electo quiere aumentar los mínimos exentos para el impuesto a la renta, que en su opinión es “una estafa”. También quiere eliminar progresivamente el recargo contra las exportaciones de maíz y trigo, dos de los motores económicos del país.

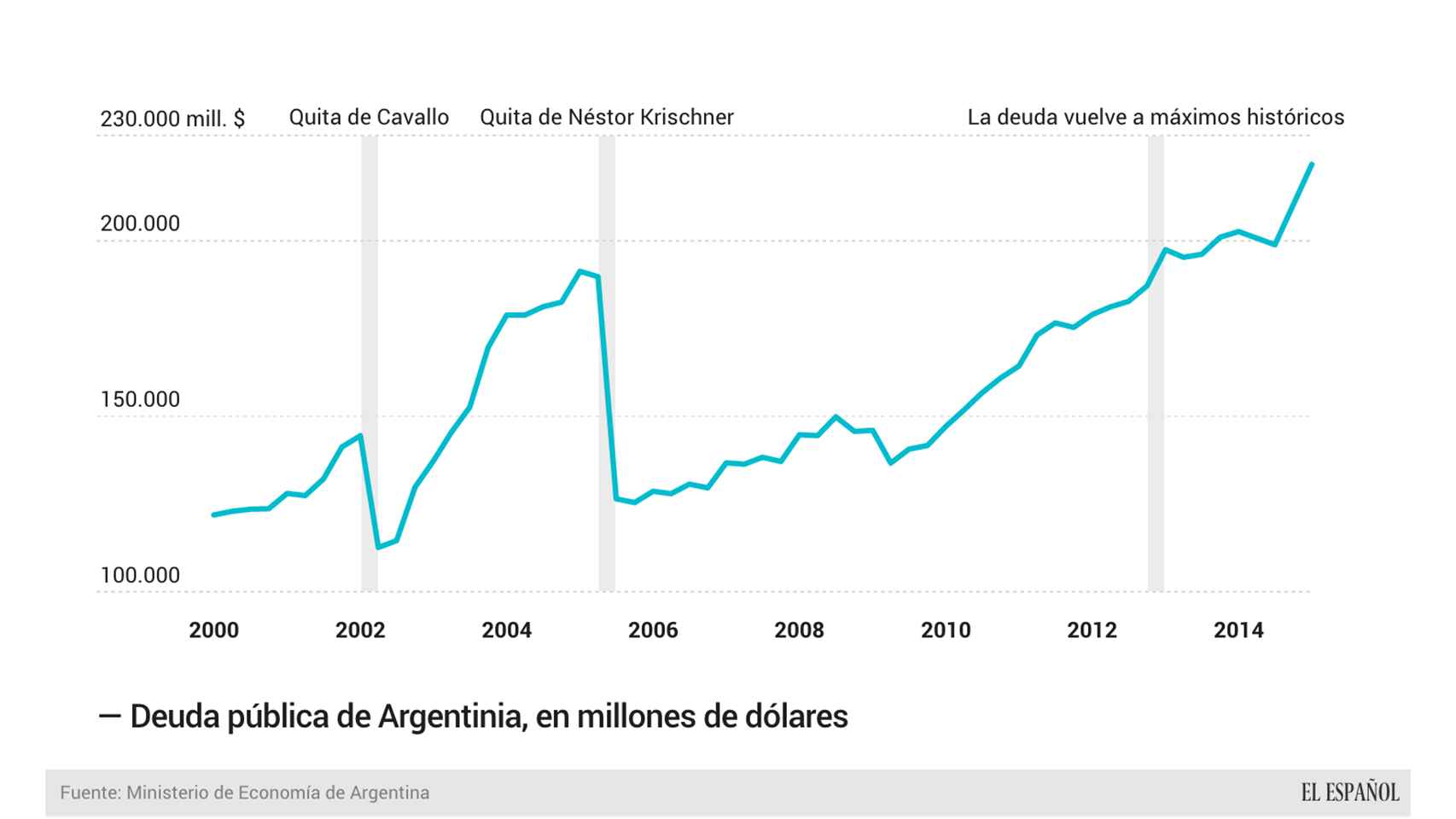

Con la misma convicción que promete una rebaja de impuestos, también asegura que mantendrá la deuda pública bajo control. Hay que “estar al día con las deudas, no deberle nada a nadie, no ser moroso”, indicó el futuro presidente. Los datos del Ministerio de Economía demuestran que la deuda pública del país no ha hecho más que crecer desde el gran default de Néstor Kirchner y que ha escalado hasta sus máximos históricos.

.

Además, conviene recordar que el país sigue en situación de default técnico después de que la Justicia de EEUU declarase que Argentina tiene que pagar el 100% de la deuda a los acreedores que no aceptaron esa quita de 2005. Esto significa que está por ver cuál es el destino final de todo ese default.

En este escenario, ¿es viable una rebaja de impuestos? ¿Será capaz de sustituir la caída de la recaudación aumentando las bases imponibles y así equilibrar los ingresos y no elevar más el déficit público? Y, si el banco central deja de imprimir billetes para financiar la deuda, ¿de dónde conseguirá los fondos el Estado para cubrir todos sus gastos si baja los impuestos? Una vez más, la realidad se pone en contra de las promesas de Macri. La maldita realidad, pensará ahora desde la Casa Rosada.