¿Cuándo y cuánto bajará el precio del aceite de oliva?

Llega la nueva campaña y la cosecha abre la puerta a una bajada de precios tras alcanzar niveles máximos de la última década.

14 noviembre, 2015 03:54Noticias relacionadas

Se ha tocado techo, aunque haya sido sólo temporalmente. En el ecuador de este año, el aceite de oliva en origen ha llegado a cotizarse al precio más alto desde hace casi una década. La escasa cosecha del pasado 2014 ha sido el detonante. Ahora, con los primeros trabajos de recolección de la nueva campaña en ciernes, ¿habrá una bajada importante? Mientras los envasadores auguran una reducción significativa a partir de principios de año, los productores están convencidos de que no habrá grandes variaciones.

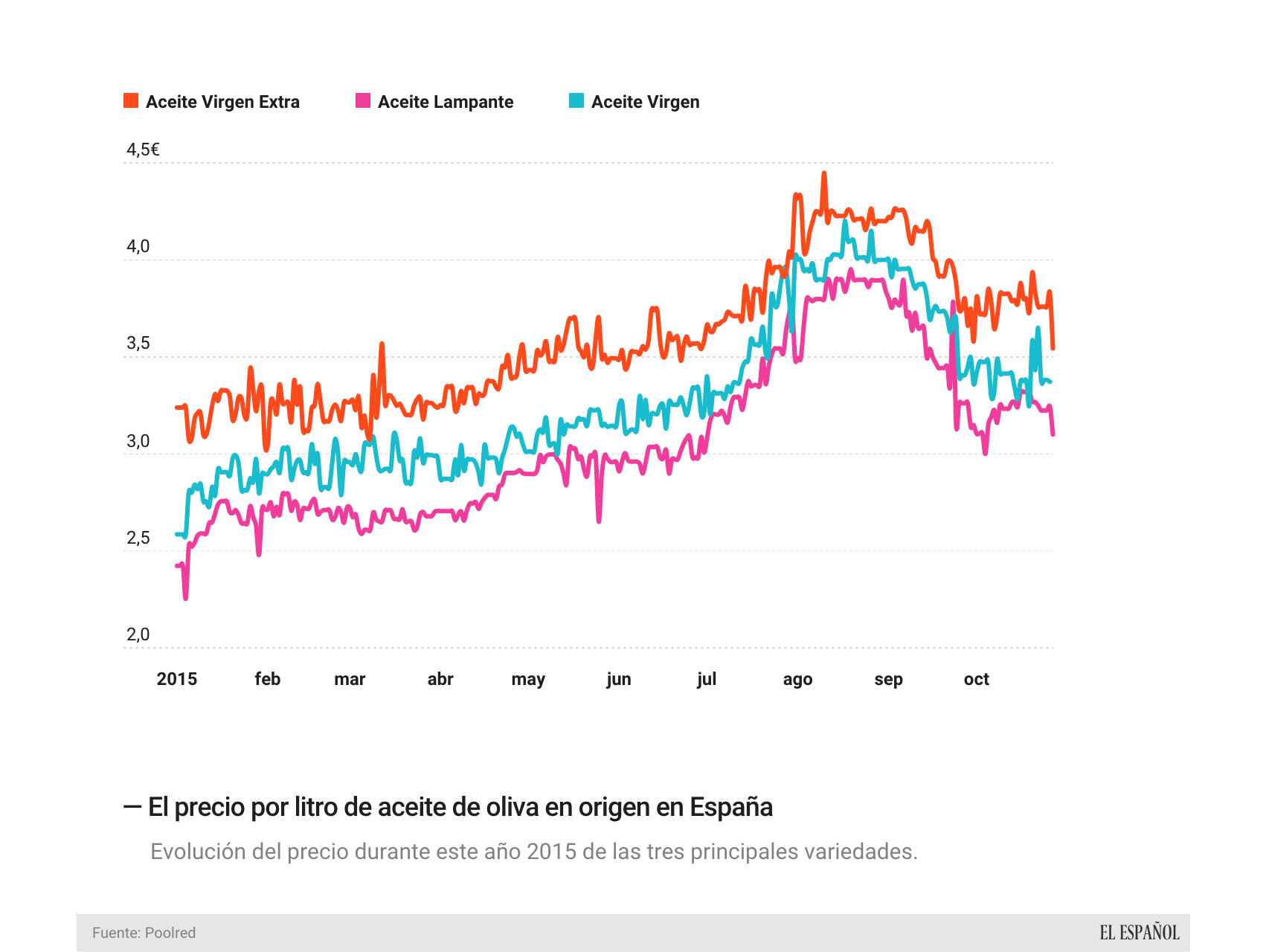

En el sector oleícola, el resultado de las cosechas es un factor determinante para los precios. Estos fluctúan de manera importante en función de la cantidad de producto que haya en el mercado. España, primer productor de aceite de oliva del mundo, no es inmune a estos cambios. Prueba de ello es el repunte importante vivido durante el verano: el virgen extra (el de mayor calidad) tocó techo al superar la barrera de los 4 euros por cada litro, según el sistema de precios Poolred, referencia en la industria. Hace sólo un año estaba en el entorno de los 2,6 euros por kilo.

¿La razón de este incremento? La cosecha de 2014 fue una de las peores de la última década. Toda España produjo algo más de 840.000 toneladas, un millón menos que un año antes. La escasez de producto, por las inclemencias meteorológicas y la vecería –el cultivo del olivar suele contar con años buenos y malos de manera periódica-, llevó en volandas al precio en origen.

Ahora, en los albores de la nueva campaña de recolección, cuyo grueso arranca en diciembre y concluye a finales de febrero, se abre la puerta a una posible bajada. ¿Por qué? La mayor abundancia de producto. Se espera una producción para toda España de 1.200.000 toneladas, un 35% más que un año antes.

Envasadores, preparados para una caída

Sobre el papel, el terreno está abonado para una bajada de precios en origen y, por tanto, en los lineales de las grandes superficies. La lógica indica que, si hay más producto, los precios bajen. En el último año lo que ha pasado ha sido lo contrario. Deoleo, el primer envasador de España (y el único que cotiza en bolsa) dueño de enseñas como Carbonell, Koipe y Hojiblanca ha recibido el impacto del precio en su cuenta de resultados en forma de números rojos. Ha perdido más de 24 millones de euros hasta el 1 de octubre, disparando en más de un 360% el resultado negativo del año anterior.

Su caso ejemplifica el de otros envasadores que han asumido sobre su balance la imposibilidad de trasladar al consumidor final todo el repunte. El más caro en el lineal ve perjudicadas sus ventas. Deoleo, ahora controlada por el fondo de capital riesgo CVC, explica en una presentación destinada a inversores que, en su caso, la subida de precios en el punto de venta fue del 20% durante el mes de septiembre, mientras a la compañía el coste de la materia prima le subía a un ritmo del 30%. Y la rentabilidad se resiente.

¿Qué piensan los productores?

En el lado de los productores, no auguran grandes bajadas de precio durante el próximo año. La disponibilidad de ‘oro líquido’ en el mercado es el principal factor. Ahora no hay colchón al que acudir, no hay aceite en la recámara. Así lo piensa uno de los grandes productores españoles, el grupo andaluz Dcoop. “La disponibilidad de aceite va a ser muy parecida por lo que los precios en origen se estabilizarán”, afirma su presidente, Antonio Luque.

Al final, hay una cantidad de aceite similar al año pasado debido a dos factores: las existencias con las que se cerró la campaña 2014-2015 y la producción que se espera para la que ahora arranca. Luque explica que el aceite sobrante el pasado año sumó más de 400.000 toneladas. Sumadas a las 800.000 de la campaña, sumaban 1,2 millones. ¿Y este año? La previsión de producción es de 1,2 millones y si se suman las 100.000 toneladas de enlace con las que arranca la disponibilidad de producto es similar.

“Lo normal es que se mantenga en el entorno de los 3 euros por kilo de aceite en origen”, explica Antonio Luque, quien se encuentra al frente de un grupo que espera superar las 200.000 toneladas de aceite producido en esta nueva campaña (en la anterior apenas sumaron 140.000).

La evolución del precio del aceite.

El consumo también será importante, pero a esos niveles de precio no se espera que haya un descenso significativo como si ocurrió el año pasado. Esa visión es similar a la de la organización agraria UPA. El secretario ejecutivo de la organización andaluza, Luis Miguel Martínez lo deja claro: “Sumando las posibles importaciones que se hagan de otros países, hay el aceite justo para abastecer al mercado”.

El escenario internacional

Hasta aquí las dos posturas principales. Pero, ¿cómo puede influir el escenario internacional? El profesor de la Universidad de Jaén y consejero delegado de la filial española del grupo Gea Westfalia, Juan Vilar, confirma que para esta campaña se espera una producción global de 2,7 millones de toneladas, un 13% superior a la anterior gracias al incremento en España (quien representa un 60% del total). En el caso español, las cifras se han situado en el nivel medio del último lustro.

Con estas cifras, Vilar concluye que en el mundo existe una “completa cobertura” de la esperada demanda, por lo que se generaría una tendencia de precios “estable” en origen y en “entornos razonables” hasta el próximo mes de junio. Será ahí cuando empiece a vislumbrarse la tendencia de la nueva campaña.

¿Qué puede suceder si la producción en China explota? El experto en el sector recuerda que en menos de tres años el gigante ha duplicado su consumo pasando de menos de 10 gramos por persona y año a algo más de 20. De forma paralela, en territorio chino se han destinado más de 20.000 hectáreas a un proyecto de intensificación y expansión del cultivo en tres grandes provincias. “No hará más que incrementar la demanda interna, que ya ronda el 1% de la oferta mundial, lo que equivale”.

El consumo y los precios

España reina en el consumo de aceite de oliva. Entre junio y septiembre, se consumieron 221 millones de litros de aceite de oliva, de acuerdo a los datos que Deoleo presentó a los inversores. Pero va a la baja. Es casi un 8% menos que hace un año. En parte, esta caída se ha compensado con otros productos, como el aceite de semillas. Pero aún así, se consume mucho más que en otros mercados. En Italia, el otro paradigma del aceite en Europa se alcanzaron los 149 litros durante el mismo periodo. En otros países queda mucho camino por recorrer. En Estados Unidos, por ejemplo, es de sólo 92 litros.

España puede ser el mercado estrella del aceite de oliva, pero también es un país donde este producto se ha convertido en una 'commodity' (un producto básico), según los envasadores. Al consumidor le interesa comprar producto de calidad, ya sea virgen extra o alguna otra variedad, y no se preocupa en exceso de la marca. En el aceite de oliva, los españoles no son marquistas.

Por eso, la marca blanca (o del distribuidor) se ha ido convirtiendo sobre todo en los últimos años y por el impacto de la crisis, en el principal actor del mercado. En conjunto, y en volumen, copa más del 60% de las ventas. Por eso, los envasadores se quejan de que el aceite, el que se vende bajo marca blanca, se utilice como reclamo para atraer clientes a los lineales. Incluso se han vertido acusaciones de venta a pérdida. Los distribuidores lo venden por debajo del precio de coste porque saben que luego lo compensan con los márgenes que obtienen de otros productos.

Mientras, súper e hipermercados se defiende reclamando su libertad para establecer los precios que adecuen a su estrategia, indican fuentes del sector. Las críticas por la venta a pérdida llevan meses (o años) sobre la mesa y el Ministerio de Agricultura ha llegado a investigar al respecto sin que haya habido dictámenes.