Manuela Carmena, alcaldesa de Madrid, en la Primera Jornada de Turismo de Compras. EFE

Cuatro claves para entender qué será de Madrid sin rating

La ciudad más endeudada de España renunciará a final de año a tener calificación externa de su riesgo de crédito. ¿Es eso tan grave?

6 octubre, 2015 02:27"El Ayuntamiento de Madrid se plantea no renovar los contratos que mantiene con dos agencias de calificación, Standard & Poor's y Fitch, cuando estos venzan en el mes de diciembre". Así empezaba la nota de prensa difundida ayer por el Consistorio de la capital española en la que se confirmaba, aunque con intencionada cautela, la información adelantada por Antonio Maestre en el periódico La Marea. En conversación telefónica con EL ESPAÑOL, el concejal de Hacienda del Ayuntamiento, Carlos Sánchez Mato, dejaba los paños calientes para el equipo de comunicación: "No vamos a anular ningún contrato vigente, pero no vamos a prorrogarlos".

La decisión, según estas declaraciones, está tomada. Madrid dejará a finales de año de contar con una opinión externa que califique el riesgo que existe de que no pague sus deudas. ¿Qué implica esta decisión para el Ayuntamiento más endeudado de España? ¿Qué supone no tener calificación de tu deuda cuando debes 5.637 millones de euros (según el protocolo de déficit excesivo del Banco de España, a finales del segundo trimestre), más que las otras cinco capitales de provincia con más de 500.000 habitantes juntas? ¿Cuántos ayuntamientos españoles tienen contratados los servicios de las agencias de rating? ¿Cuánto se ahorra renunciando a este contrato?

1. Madrid, la capital del crédito

Como toda entidad, un ayuntamiento puede endeudarse pidiendo créditos y/o emitiendo bonos y vendiéndolos al mercado a cambio de un interés. El crédito suele incluir en sus plazos tanto capital como intereses (aunque Alberto Ruiz-Gallardón le cogió gusto a los llamados créditos bala, que pagan intereses durante años y sólo amortizan capital al final). En el caso del bono es a su vencimiento cuando hay que realizar el mayor esfuerzo, devolviendo lo que el inversor prestó. Cuando se tiene un alto nivel de deuda, lo que se suele hacer en esos casos es refinanciar el vencimiento con una nueva emisión, especialmente si, como ocurre ahora, los tipos de interés mínimos y permiten sustituir deuda por otra más barata.

El rating o calificación crediticia afecta fundamentalmente a los bonos. Los grandes inversores establecen límites de rating mínimo por debajo de los cuales no compran títulos. "Casi todos los fondos se obligan a invertir en activos con una calificación mínima y muchos inversores institucionales establecen en sus propios estatutos la imposibilidad de invertir en deuda que no esté calificada", comentan fuentes del sector financiero. Una deuda sin calificar no cumple por tanto con ese requisito, lo que elimina de un plumazo la posibilidad de que te compren títulos.

¿Cuál es la situación de Madrid? Al contrario que otras administraciones públicas, Madrid le debe dinero sobre todo a la banca. Según el último dato desglosado que facilita el Consistorio, a finales del pasado mes de junio debía 4.137 millones de euros en créditos bancarios (el 80,4% sobre el total) y 1.010 millones en bonos.

Esta diferencia quita cierta presión al Ayuntamiento, que ha asegurado que no pretende aumentar su deuda, pero aún así, no contar con la calificación de una agencia le limita a la hora de refinanciar las emisiones de bonos que le venzan. De momento es una cantidad asumible: 200 millones de euros en bonos que vencen en 2017. Olvídense, sin embargo, de refinanciar con una nueva emisión. Tendrá que devolverse el principal al vencimiento.

2. La reacción de la banca

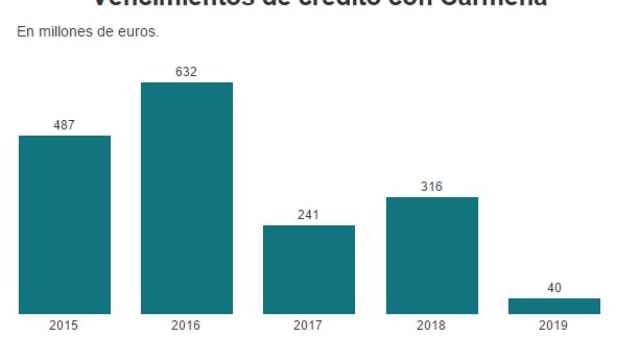

Vencimientos de deuda de Madrid

Aunque el peso de los bonos no es excesivo, el equipo de Gobierno de Manuela Carmena tiene por delante un buen número de pagos que atender de los créditos bancarios asumidos durante las legislaturas del Partido Popular. El peor año es el próximo, en el que Ahora Madrid afronta sus primeros presupuestos y cuando el Ayuntamiento debe hacer frente a pagos por un total (sin contar intereses) de 632 millones de euros.

Cualquier refinanciación, por la dificultad comentada con respecto a la emisión de bonos, tendría que venir de nuevo de crédito bancario. Por otro lado, fuentes de las principales entidades acreedoras del Ayuntamiento de Madrid comentan que están estudiando las cláusulas de los créditos sindicados firmados con el Consistorio, por si existen cláusulas que obliguen a mantener una calificación crediticia externa.

3. El dudoso ahorro de 100.000 euros

La explicación que ha dado el Ayuntamiento de Madrid a por qué se plantean renunciar a los servicios de las agencias de calificación crediticia Fitch y Standard & Poor's es que suponen un gasto de más de 100.000 euros al año para el Consistorio (equivalente al sueldo anual de la alcaldesa hasta que cumplan con la promesa de bajárselo).

En concreto, Fitch ha recibido en 2015 50.469 euros y S&P, 56.481 euros. Como la cifra quedaba un poco ridícula en un Ayuntamiento con un presupuesto este año de 4.388 millones de euros, en la nota de prensa ampliaron el foco al tiempo que llevan contratados los servicios de ambas agencias, que se inicia en 2002 y ha supuesto "más de un millón de euros de las arcas públicas municipales".

Según Nicolás López, analista de MG Valores, "esta decisión refleja que en el Ayuntamiento no entienden bien cómo funcionan estas cosas. Con el volumen de deuda que tiene Madrid, parece bastante claro que tendrá que refinanciar una parte en algún momento. Y por mucho que todo el mundo sepa que las agencias de rating no han anticipado ni un impago ni una quiebra durante la crisis, un mercado sin la orientación del rating pide siempre rentabilidades más altas". ¿Merecerá la pena el ahorro si se va después en intereses?

4. Ayuntamientos sin rating

¿Se puede vivir sin rating? Claro que se puede. En España, de las ciudades del régimen fiscal general, sólo Madrid y Barcelona tienen contratados servicios de agencias de calificación del riesgo crediticio. Renunciar a los servicios de una agencia ha sido bastante habitual durante la crisis. bankia dejó de trabajar con Moody's y optó por mantener a Standard & Poor's y Fitch; Sabadell y Banco Popular también cancelaron contratos.

Lo que resulta más extraño a las fuentes consultadas es que lo haga Madrid dado su volumen de deuda y sin mantener al menos una calificación externa, aunque el rescinda el contrato de la otra. Además, recuerdan, las agencias de calificación muchas veces toman la decisión de seguir poniendo nota a determinados emisores de deuda aunque no las tengan contratadas. Madrid, a la que Standard & Poor's le rebajó recientemente la calificación, podría seguir saliendo en sus papeles con una diferencia: no será previamente avisada de la calificación no teniendo por tanto opción a subsanar los posibles errores en que hubiese incurrido la agencia.